东吴证券股份有限公司周尔双,李文意近期对晶盛机电进行研究并发布了研究报告《半导体大硅片设备获沪硅订单,半导体设备&材料加速布局》,本报告对晶盛机电给出买入评级,当前股价为34.49元。

晶盛机电(300316) 投资要点 半导体单晶炉&抛光机获新昇(沪硅)订单,持续受益于12英寸硅片扩产&份额提升:近期根据招标平台,晶盛获新昇(沪硅全资子公司)6台12英寸单晶炉&3台边缘抛光机招标订单,我们预计此次招标对应约10万片/月产能。截至2024H1末,上海新昇12寸硅片总产能已达到50万片/月,2024年底二期30万片/月项目将全部建设完成,实现12寸硅片60万片/月的生产能力建设目标;2024年6月沪硅产业公告拟投资建设IC路用12英寸硅片产能升级项目(三期),公司12英寸硅片产能将在现有基础上新增60万片/月,达到120万片/月,项目预计总投资132亿元,太原项目建设拉晶产能60万片/月(含重掺)、切磨抛产能20万片/月(含重掺),上海新昇建设切磨抛产能40万片/月。 半导体设备布局大硅片设备、先进制程、先进封装、碳化硅设备等四大品类:(1)大硅片设备:已布局单晶炉、切片机、研磨机、抛光机等设备,抛光机进一步推出了边抛、双面抛等多个产品系列,品类不断延伸,我们认为后续12英寸硅片加速扩产,过去沪硅一供主要为日韩等国外设备商、二供为晶盛,未来扩产看好晶盛份额提升。(2)先进制程:开发了8-12英寸减压硅外延设备、LPCVD以及ALD等设备,在下游客户积极验证中。(3)先进封装:减薄抛光一体机已经实现批量出货,并突破12英寸30μm超薄晶圆的高效、稳定减薄技术。(4)SiC碳化硅设备:6寸市场已基本成熟,看好后续8寸碳化硅外延设备放量,晶盛为碳化硅外延设备龙头,出货量已达200多台;此外还布局了碳化硅量测设备、退火炉等。 半导体材料:碳化硅衬底8寸持续推进,石英坩埚已实现国产替代:(1)碳化硅8寸衬底持续推进中:价格端目前国内6寸价格3000 元/片,8寸衬底约1万元 /片;产能端6寸碳化硅衬底产能目前约1万片/月,8寸目前3000片/月,产能持续爬升中,规划30万片年产能2025年底达产。晶盛产能均兼容6-8寸碳化硅衬底,8寸起量后能够快速切换。(2)石英坩埚:美晶坩埚可用于光伏和半导体两个领域,已实现半导体坩埚国产化替代,国内市占率领先。 盈利预测与投资评级:我们维持公司2024-2026年归母净利润为46/54/59亿元,对应PE为10/8/7倍,维持“买入”评级。 风险提示:下游扩产低于预期,新品拓展不及预期。

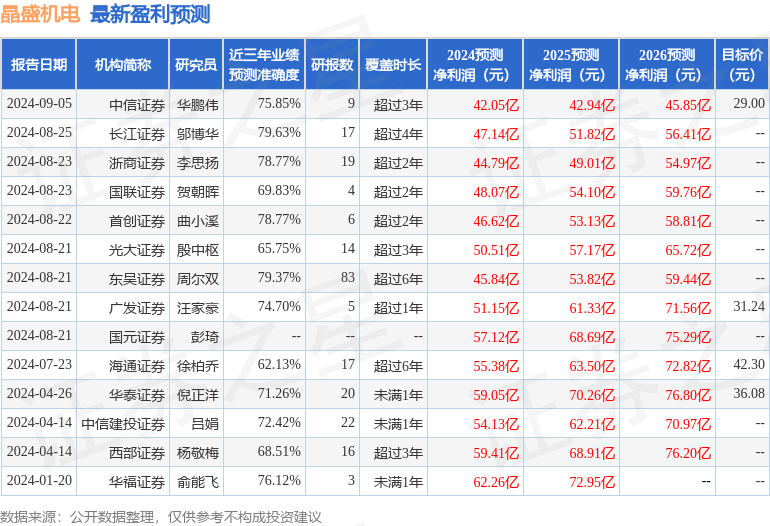

证券之星数据中心根据近三年发布的研报数据计算,长江证券邬博华研究员团队对该股研究较为深入,近三年预测准确度均值为79.63%,其预测2024年度归属净利润为盈利47.14亿,根据现价换算的预测PE为9.42。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级9家,增持评级2家;过去90天内机构目标均价为35.1。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。