东吴证券股份有限公司胡翔,葛玉翔,罗宇康,武欣姝近期对中国太保进行研究并发布了研究报告《2024年前三季度业绩预增公告:买入稳健的高股息红利影子股》,本报告对中国太保给出买入评级,当前股价为37.45元。

中国太保(601601) 投资要点 事件:中国太保发布2024年前三季度业绩预增公告,公司预计2024年前三季度归母净利润约为370亿元到394亿元,同比增加约60%到70%,对应3Q24单季度净利润预增中枢130.68亿元,同比增长171.3%。公司公告系权益市场回暖带动净利润大幅增长。业绩表现超预期。 权益市场回暖带动利润高增,太保权益投资持续聚焦股息价值策略。公司公告,公司依据战略资产配置方案,投资组合中保持配置一定比例区间的权益资产,伴随近期资本市场上涨,公司9M24投资收益同比实现较大幅度增长,带动净利润同比大幅改善。对于权益类资产,太保延续稳健风格,近年来充分考虑新会计准则的影响,有效运用资产会计分类,对权益类资产进行灵活主动管理,强化“股息价值”核心策略,构建具有成长潜力的卫星策略集群,投资回报大幅超越市场基准,1H24末公司股票和权益型基金占投资资产的11.2%,较上年末上升0.5个pct.,十年磨一剑坚定股息策略,收获成效。 公司具备稳健的高股息红利影子股特征。当沪深300指数上涨20%对A股上市险企期末内含价值、净利润和归母净资产的影响幅度分别为4.15%、94.5%和8.19%,其中太保得益于更为平均的交易性股票和FVOCI其他权益工具占比,业绩弹性处于上市险企中间水平,扎实的资产负债表助力公司具备更为稳健的投资业绩释放基础。从本轮弹性来看,我们计算了1H24上市险企股票余额/所有者权益比值,其中新华(160%)>国寿(88%)>太保(75%)>平安(26%)>人保(13%);我们计算了1H24上市险企交易性股票余额占权益股票投资比例其中国寿(92%)>新华(88%)>太保(79%)>人保(59%)>平安(38%)。 负债端延续强势,预计9M24累计NBV同比增长近四成,遥遥领先同业水平。我们预计9M24公司实现NBV同比增长38%,较中报追溯后可比增速(23%)进一步提速。归因来看:1)渠道端,3Q24银保渠道价值率延续1H24改善趋势,“报行合一”和缴费结构改善助力公司银保渠道NBV持续释放;2)产品端,公司在增额终身寿险的主力产品基础上,3Q24推出稳赢金生保险产品计划,涵盖养老金 重疾多重保障组合,积极践行产品金三角策略;3)战略端,2024年4月以来,太保寿险新一届领导班子调整到位,在长航二期引领下,公司升级战略解码,牵引组织架构进一步迭代优化,转型成效可期。 盈利预测与投资评级:买入稳健的高股息红利影子股。因投资收益超预期上调盈利预测,我们预计2024-26年归母净利润为428、380和433亿元(原2024-26年预测为318、376和430亿元),维持“买入”评级。 风险提示:长航行动转型不及预期,战略持续成效低于预期

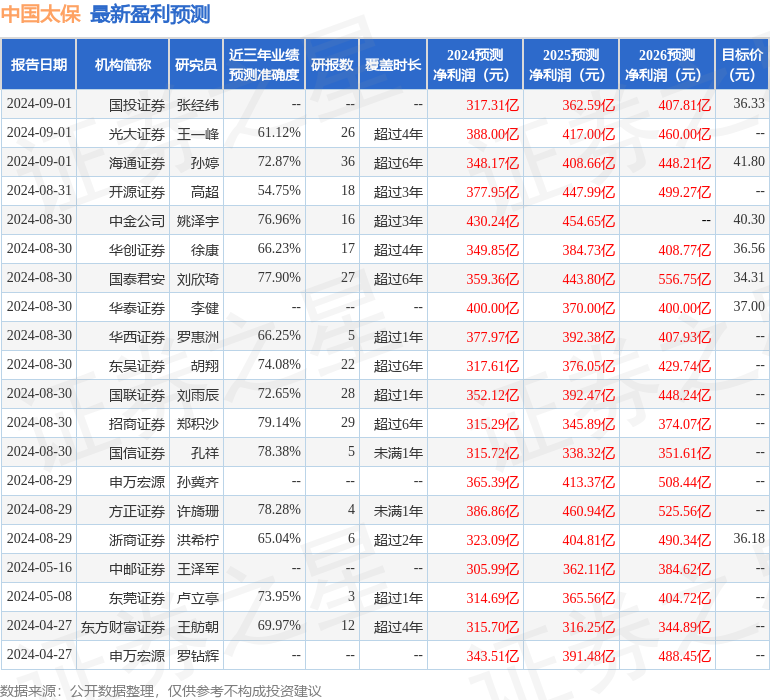

证券之星数据中心根据近三年发布的研报数据计算,招商证券郑积沙研究员团队对该股研究较为深入,近三年预测准确度均值为79.14%,其预测2024年度归属净利润为盈利315.29亿,根据现价换算的预测PE为11.42。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级16家,增持评级2家;过去90天内机构目标均价为37.37。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。