七牛智能港股上市首日破发!盘中暴跌53%,三年多亏损超9亿

文/第三方供稿2024-10-16 15:51:34来源:第三方供稿

国庆假期之后,港股市场呈震荡走势,近期在港交所上市的新股也表现不佳。10月9日登陆港股的荣利营造上市首日跌超15%,而后继续下跌,如今累计跌幅已超40%,今天在港交所上市的七牛智能也表现不佳。

格隆汇获悉,10月16日,七牛智能科技有限公司(简称“七牛智能”)在港交所主板上市,申万宏源香港、交银国际为其联席保荐人。七牛智能(02567.HK)发行价为2.75港元/股,开盘即破发,截止16日下午15点24分,七牛智能股价跌超53%,总市值约25亿港元。

图片来源:格隆汇

七牛智能成立于2011年,总部位于上海,在中国提供音视频云服务。公司颇受资本青睐,在发展过程中获得了来自上海张江、淘宝中国、交银资产管理等机构的融资。

上市发行后,假设超额配股权并无获行使且并无根据首次公开发售前股份计划发行任何股份,许先生通过Dream Galaxy将行使七牛智能股权约16.5208%的表决权;同时,淘宝中国、启明基金均为公司股东。

尽管有不少明星机构押注,但七牛智能仍深陷亏损。

招股书显示,2021年、2022年、2023年、2024年1-3月(简称“报告期”),七牛智能的营业收入分别约14.71亿元、11.47亿元、13.34亿元、3.42亿元;整体毛利率分别为19.8%、19.9%、21.0%、20.6%;对应的净亏损分别约2.20亿元、2.13亿元、3.24亿元、1.48亿元,三年多亏损超9亿元。

其中,2023年公司亏损增加,主要是由于按公平值计入损益的金融资产的公平值变动波动,以及可转换可赎回优先股的公平值亏损增加导致。

公司预计2024年录得净亏损,主要由于其可换股可赎回优先股的公平值亏损,预计产生以股份为基础的付款及上市费用,以及鉴于竞争的市场环境。

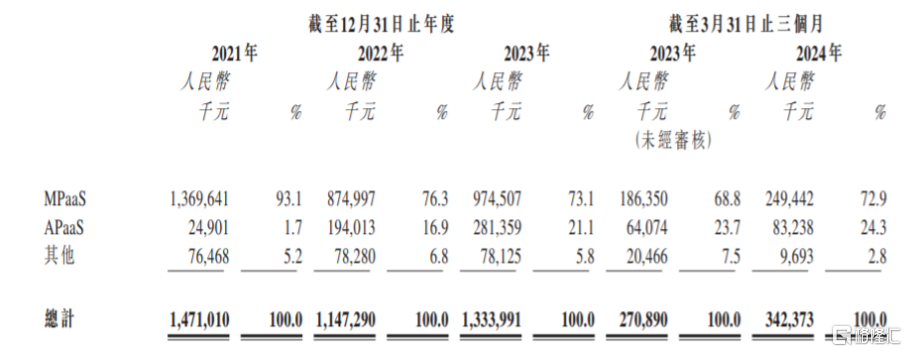

具体来看,报告期内,七牛智能的收益主要来自向客户提供MPaaS产品、APaaS解决方案及其他服务。其中,来自MPaaS产品的收益相当于同期总收益的约93.1%、76.3%、73.1%及72.9%,占比较大。

按服务或产品类型划分的收益明细,图片来源:招股书

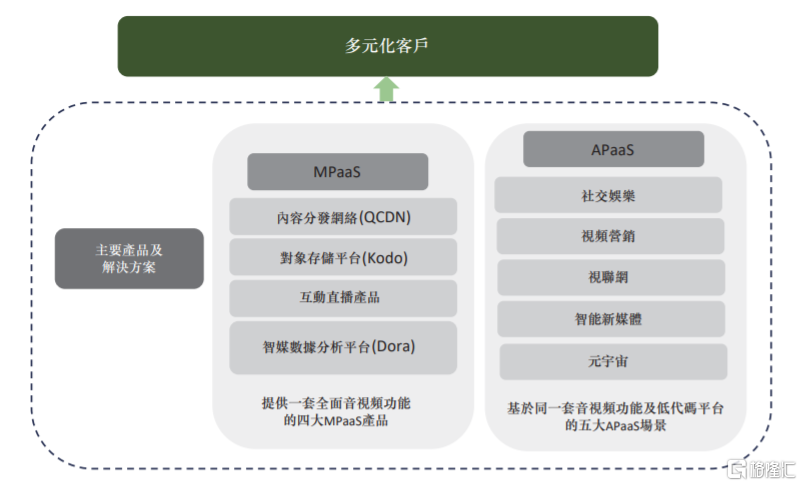

公司MPaaS产品即一系列音视频解决方案,包括加速内容分发的专有内容分发网络QCDN、存储内容的对象存储平台Kodo、可实时串流音视频内容的互动直播产品及提供广泛的资料处理与分析功能的智媒数据分析平台Dora。

而APaaS解决方案的收益源自五个应用场景,即社交娱乐、视频营销、视联网、智能新媒体以及元宇宙。

公司的的商业模式,图片来源:招股书

七牛智能的供应商主要包括云技术行业中提供网络及带宽服务、IDC服务及服务器及存储服务的企业。公司的客户遍布各行各业,包括泛娱乐、社交网络、医疗、电子商务、教育、媒体、金融服务、汽车、电信和智能制造等。

经过多年发展,七牛智能在音视频PaaS行业取得了可观的市场份额及领先地位。据艾瑞谘询,2023年七牛智能的收入占整个音视频云服务市场的1.5%。按2023年收入计算,公司是中国第三大音视频PaaS服务商和第二大音视频APaaS服务商,市场份额分别为5.8%和14.1%。

但公司所处的音视频PaaS行业市场竞争激烈。公司与国内其他音视频PaaS服务商主要在产品功能及范围、性能、服务的可扩展性及可靠性、技术实力、营销及销售能力、定价、用户体验、品牌知名度及声誉等方面竞争。此外,新技术及增强技术可能会进一步加剧行业竞争。

音视频PaaS服务市场正处于快速扩张阶段,随着市场规模的扩大,头部企业的市场份额预计将逐渐减少。据艾瑞咨询,2019年至2023年,前五大音视频PaaS服务提供商的总收入有所增加,但其总市场份额却从2019年的46.5%降至2023年的39.4%。

公司本次IPO所得款项净额约38.0%将用于渗透及夯实APaaS业务中应用场景的占有率及发展与扩大客户群;约20%将用于未来36至60个月扩展海外业务;约12.0%用于提升研发能力并完善技术基础设施;约20%将用于选定合并、收购和战略投资;约10.0%将用作营运资金及一般公司用途。