周四美股盘后,流媒体巨头奈飞公布强劲的第三季度财报。

随着广告业务的持续增长,奈飞Q3营收、盈利全面超预期,并上调今年的年度指引。

财报公布后,收跌约2%的奈飞股价盘后拉升转涨,盘后涨近5%。今年来,奈飞股价整体表现强劲,年内已经累涨超41%。

业绩亮眼

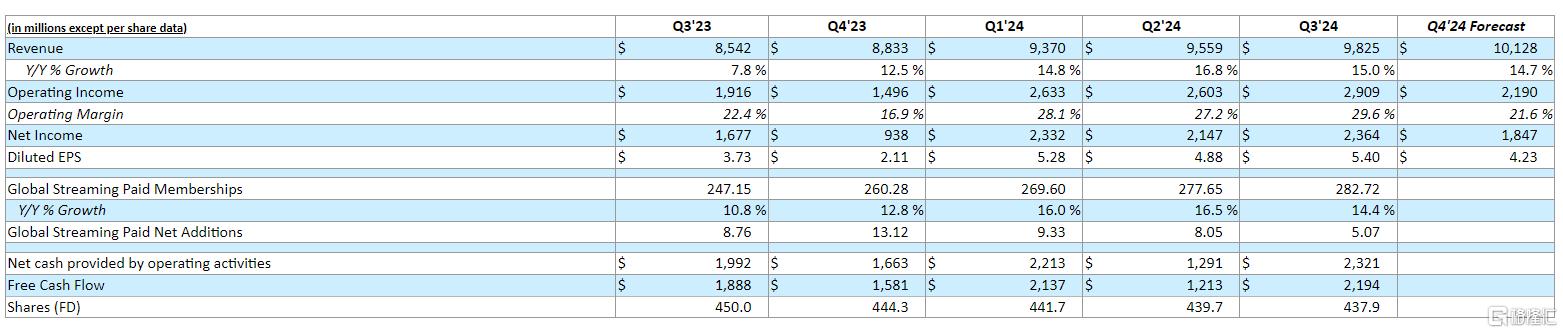

财报显示,奈飞三季度营业收入为98.25亿美元,同比增长15%,分析师预期97.8亿美元,公司指引增长13.9%至97.27亿美元,二季度同比增长近17%。

稀释后每股收益(EPS)为5.40美元,同比增长44.8%,分析师预期5.16美元,公司指引5.10美元,二季度同比增长48%。

营业利润为29.09亿美元,同比增长51.8%,分析师预期27.2亿美元,公司指引27.3亿美元,二季度同比增长42%。

营业利润率为29.6%,同比升7.2个百分点,分析师预期27.8%,公司指引28.1%,二季度升4.9个百分点至27.2%。

净利润为23.64亿美元,同比增长41%,公司指引22.37亿美元,二季度增长44.3%。

分地区来看,亚太地区的用户增长最为显著,本季度新增用户 228 万;亚太地区的收入增长率领先于所有地区,同比增长19%,达到 11 亿美元,。

本土市场美国和加拿大是最成熟的市场,收入同比增长 16% 至 43 亿美元。第三季度新增 69.4 万用户,同比增长 10%。

欧洲、中东和非洲地区的收入同比增长16%,达到 31.3 亿美元。付费会员数量增加了 217 万,达到 9613 万。

拉丁美洲收入同比增长 9%,达到 12.4 亿美元。

奈飞表示,三季度流媒体付费订阅用户净增长507万,同比下降42%,但高于华尔街分析师预期增加的452万。

平均付费会员数量同比增长15%。季末付费会员总数2.827亿,分析师预期2.8215亿。

奈飞预计,今年最后三个月(传统上是假期前后的旺季)的客户新增量将超过 9 月季度,不过公司没有提供具体数字。

据悉,韩剧《鱿鱼游戏》第二季定于12月底上映。

另外,奈飞在致股东的信中表示,广告会员数量环比增长 35%,其广告技术平台有望于第四季度在加拿大推出,并于 2025 年在更大范围内推广。

今年营收指引略微上调

展望四季度,奈飞预计营收将增长15%为101.3亿美元,分析师预期100.5亿美元;稀释后EPS预计为4.23美元,分析师预期3.9美元。

四季度,营业利润预计为21.9亿美元,营业利润率21.6%;净利润预计为18.47亿美元。

第四季度指引意味着,2024年整年的营业收入将年比增长15%,处于先前14%-15%营业收入增长预期的高端。预计营业利润率为27%,高于先前的26%。

奈飞预计,2025年营收430亿至440亿美元,分析师预期434亿美元;2025年的营业利润率为28%。

对于这份业绩,Forrester 分析师Mike Proulx表示,从表面上看,Netflix 的发展趋势良好。从财务角度来看,收入和营业利润率持续增长,而费用则有所下降。

“净新增用户数量的大幅下降令人担忧。虽然国际上净用户数量还有增长空间,但在美国,净用户数量已经耗尽。”

目前,高盛、Loop Capital等投行纷纷上调了奈飞目标价。

高盛集团分析师Eric Sheridan称,维持奈飞持有评级,并将目标价从659美元上调至705美元。Loop Capital分析师Alan Gould维持买入评级,并将目标价从750美元上调至800美元。