为中石油、中海油提供油田工程技术服务,科力股份北交所申购!

2024/10/18 10:26来源:第三方供稿

近期,A股大盘呈震荡走势,但新股的表现却很惊艳!

格隆汇获悉,截止10月17日,2024年10月登陆A股市场的四家新股均在上市首日暴涨!其中,C强邦上市首日狂飙17倍,C上大首日涨超10倍,N托普、铜冠矿建上市首日涨幅也在7倍以上,可谓是“大肉签”频出,打新中签的股民都赚翻了。

今年A股的打新赚钱效应特别好,截止10月17日,今年在A股新上市的73家企业中,仅上海合晶1家在上市首日破发,海昇药业首日收平,其余71家均在上市首日收涨。如果打新中签后在上市首日卖出,赚钱的概率很大,这也是很多人坚持A股打新的重要原因。

同时也有许多股民吐槽新股太难中签了!

事实上也是如此,与前几年A股每年新上市300-500家公司相比,今年在放缓IPO节奏、监管趋严的背景下,A股的新股上市数量大幅减少,新股愈发显得稀缺了。尽管新股很难中签,但想要赚取诱人的收益,A股打新还是值得积极参与的。

今天(10月18日)A股有两只新股可申购,除了科创板新股拉普拉斯,就是北交所新股科力股份了。

科力股份(920088)全称为新疆科力新技术发展股份有限公司,发行价格7.32元/股,发行市盈率为14.26倍,低于行业最近一个月平均静态市盈率。在目前A股火热的打新、炒新氛围下,公司上市首日大概率能收涨。

公司专注于油田工程技术服务领域相关技术的研究与应用,业务覆盖原油脱水、油田水处理、采油化学、油田增产增效、油气水分析检测、油田设备升级改造等众多技术服务领域。

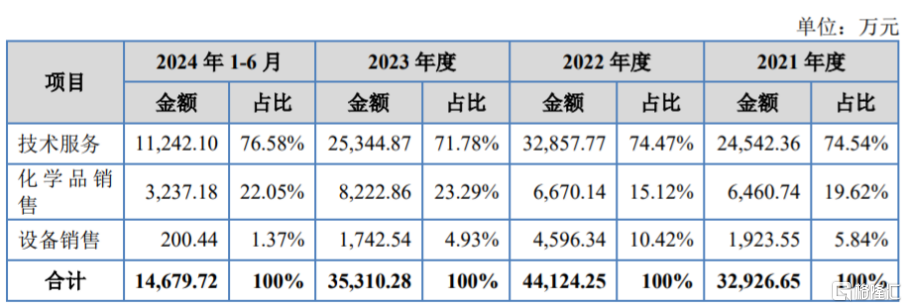

具体来看,科力股份的主要产品为提供油田技术服务、油田专用化学品和油田专用设备的研发、生产与销售。2021年至2024年上半年,技术服务业务为公司贡献了70%以上的营收,化学品销售、设备销售的营收占比相对较低。

业绩方面,2021年、2022年、2023年、2024年上半年(简称“报告期”),科力股份的营业收入分别约3.35亿元、4.47亿元、3.59亿元、1.55亿元,对应的净利润分别约0.36亿元、0.5亿元、0.55亿元、0.23亿元。

经初步测算,公司预计2024年度营业收入约3.6亿元,同比上涨0.51%,主要原因系油田水处理、原油脱水等技术服务收入增长;预计净利润约为4990万元,同比下降8.62%;预计扣除非经常性损益后的净利润约为4700万元,同比上涨6.75%。

公司2024年预计净利润及扣除非经常性损益净利润变动,主要受汇兑损益及其他收益项目影响。受外币汇率波动影响,公司预计2024年发生汇兑净损失约300万元,同时计入其他收益的政府补助金额较小,而2023年公司发生汇兑净收益约 600万元,计入非经常性损益的政府补助金额约700万元。

报告期内,科力股份的综合毛利率分别为30.63%、23.84%、33.46%和36.02%,存在一定波动,主要受国际油价波动、原材料价格上涨、下游客户成本控制力度加大等影响,未来如果行业竞争进一步加剧、原材料涨价,公司的毛利率存在下降的风险。

我国石油勘探开发领域垄断性较强,主要集中在中石油、中石化、中海油等大型央企,区域主要集中在新疆、黑龙江、辽宁、河南、山东等主要油田产区。

报告期内,科力股份对中石油集团下属企业、中海油集团下属企业的各期主营业务收入占比在90%以上,占比较大,对中石油集团、中海油集团具有较强依赖性。同时,公司销售区域以新疆地区为主,占比在50%以上,区域集中度也较高。

作为油田工程技术服务商,科力股份面临着原油开采量下降的风险。整体而言,原油价格上涨,石油企业开采意愿增强,原油开采量增加;而一旦油价下跌,导致石油企业开采意愿减弱,公司的油田相关服务需求量也可能下降,从而影响公司盈利。

近年来,随着新能源汽车的逐渐普及,传统燃油车使用量将存在下降的趋势,燃油消耗量将在一定程度上减少,也可能导致原油开采量下降,进而对公司盈利能力构成不利影响。

本次IPO所募集的资金主要用于智能生产制造基地建设项目、油气田工程技术研究院建设项目、补充流动资金。

募资使用情况,图片来源:招股书