天风证券股份有限公司吴立,唐婕,陈潇,林毓鑫近期对新洋丰进行研究并发布了研究报告《秋肥销售后延不改业绩涨势,看好后续产能释放!》,本报告对新洋丰给出买入评级,当前股价为13.06元。

新洋丰(000902) 事件:公司公告,2024年前三季度实现营业收入123.67亿元,同比 4.05%;实现归母净利润11.13亿元,同比 12.37%;扣非后归母净利润10.71亿元,同比 10.57%。盈利方面,2024年前三季度实现毛利率16.10%,同比 1.41pct,净利率9.00%,同比 0.67pct;费用方面,前三季度的销售/管理/财务/研发费用率分别为2.88%/1.20%/0.21%/0.78%,同比-0.03/ 0.15/ 0.05/ 0.25pct。 24Q3盈利大幅提升,产业链一体化布局显效 单季度看,24Q3公司实现营业收入39.48亿元,同比 2.92%,归母净利润3.75亿元,同比 24.88%;其中,今年秋肥销售整体有所后延,部分订单或持续至10月份,我们认为或相对增厚四季度销售额。24Q3单季度盈利能力同、环比均有提升,实现毛利率16.19%,同比 1.92pct、环比 1.39pct;净利率9.50%,同比 1.67pct、环比 1.76pct,主要系公司持续深化产业链一体化战略,拥有磷矿石90万吨/年、合成氨30万吨/年的配套产能,通过增加磷矿、合成氨等原材料的自给率,推动盈利能力持续提高。 从原料端看,受硫磺、磷矿石等成本上涨影响,磷酸一铵价格总体上行,24Q3湖北地区磷酸一铵(55%粉状)市场均价3296元/吨,同比 17.92%、环比 8.24%;其中,7、8、9月磷酸一铵的月度均价分别为3357、3353、3169元/吨,价格环比出现走弱。氯化钾市场价格波动有限,货源量供应较为充足,24Q3国内氯化钾批发价格指数2571,同比 1.16%,环比 3.48%,处于近3年相对低位。尿素价格震荡下行,24Q3国内尿素(小颗粒)现货均价2126元/吨,同比-12.43%、环比-7.51%,尿素厂销售压力及库存持续增加。我们认为,在磷矿石成本上涨的情况下,公司仍实现利润增长和毛利率修复,后续原料成本回落有望进一步刺激复合肥毛利率提升。 在建工程有序推进,未来产能释放可期 凭借复合肥业务强劲且稳定的现金流入,公司近几年加大资本开支力度,主要的资本开支方向包括收购集团的磷矿、磷酸铁及其配套上游项目、氟硅化工项目。截至2024年9月末,公司的固定资产77.15亿元,在建工程12.88亿元,无形资产13.53亿元,合计103.56亿元;其中24Q3在建工程余额较期初减少32%,主要系本期有较多在建工程项目转固;我们预计,随着在建工程有序推进,新增产能持续释放,有望进一步驱动业绩增长。 投资建议:考虑到磷肥价格波动,我们预计公司24-26年营收159.3/172.5/189.8亿元(前值162.1/178.7/189.8亿元),归母净利润13.3/15.1/19.9亿元(前值14.3/16.6/19.9亿元);公司作为磷复肥行业龙头,产业链一体化战略持续深化,成本优势护城河不断加深,维持“买入”评级。 风险提示:原材料价格波动风险,政策风险,环保风险,安全生产风险。

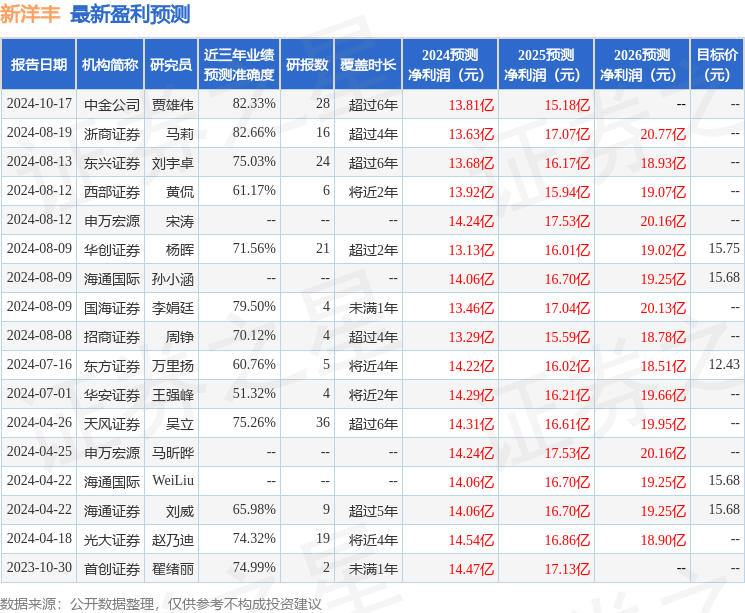

证券之星数据中心根据近三年发布的研报数据计算,浙商证券马莉研究员团队对该股研究较为深入,近三年预测准确度均值高达82.66%,其预测2024年度归属净利润为盈利13.63亿,根据现价换算的预测PE为11.98。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级7家,增持评级3家;过去90天内机构目标均价为15.72。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。