海通国际:给予新洋丰增持评级,目标价位15.68元

2024/10/21 20:47来源:第三方供稿

海通国际证券集团有限公司孙小涵近期对新洋丰进行研究并发布了研究报告《前三季度扣非后净利润同比增长10.57%,销售毛利率逐步提升》,本报告对新洋丰给出增持评级,认为其目标价位为15.68元,当前股价为13.21元,预期上涨幅度为18.7%。

新洋丰(000902) 前三季度扣非后净利润同比增长10.57%。2024年前三季度,公司实现营业总收入123.67亿元,同比增长4.05%,扣非后净利润10.71亿元,同比增长10.57%。2024Q3,公司实现营业收入39.48亿元,环比下降22.34%,同比增长2.92%,扣非后净利润3.60亿元,环比下降6.14%,同比增长22.13%。公司应收账款及应收账款融资相比2023年年末分别增长93.71%、102.93%,主要由于三季度为秋肥旺季,销售收入较去年四季度大幅增加。 公司销售毛利率及净利率同比提升。2024年前三季度,公司销售毛利率16.10%,同比增长1.41pct,销售净利率9.04%,同比增长0.62pct。2024Q3,公司销售毛利率16.19%,环比增长1.39pct,同比增长1.92pc,销售净利率9.58%,环比增长1.76pct,同比增长1.66pct。 新型肥占比逐步提升。2024H1,公司常规复合肥收入22.47亿元,同比增长10.94%,毛利率21.90%,同比增长1.89pct;常规复合肥收入40.99亿元,同比增长0.35%,毛利率12.42%,同比增长0.85pct;磷肥收入16.58亿元,同比增长13.86%,毛利率15.53%,同比增长1.99pct。公司新型肥料销量由2016年的33.56万吨增长至2023年的112.26万吨,年复合增长率达18.83%。2016年,新型肥料占复合肥整体销量的比例为11.73%,实现的收入占复合肥整体销售收入的比例14.23%;2024年上半年,这两个比例已经分别提升至30.43%和35.41%。 深化产业链一体化战略。公司成立40余年来始终坚持产业链一体化布局,迄今具备磷酸一铵年产能185万吨、钾肥进口权、磷矿石90万吨/年,配套生产合成氨30万吨/年、硫酸310万吨/年等。通过提升磷肥重要原材料磷矿和合成氨的自给率,进一步强化公司产业链一体化的战略布局,巩固磷复肥主业核心竞争力。在资本开支方面,2023年底,二期磷酸铁项目的首条5万吨/年生产线开始试生产。上游磷化工项目,包括30万吨/年硫精砂制酸、72万吨/年硫磺制酸、15万吨/年水溶肥、30万吨/年渣酸肥,进入试生产阶段。公司10万吨精制磷酸,2万吨白炭黑、3万吨无水氟化氢项目已完成大部分的建设工作。 盈利预测。由于复合肥价格下跌,我们下调对公司的盈利预测。我们预计2024-2026年公司归母净利润分别为13.81亿元(-1.78%)、16.40亿元(-1.80%)、19.24亿元(维持)。由于公司是行业龙头,给予一定估值溢价,参考同行业公司,给予公司2024年14.25倍PE,对应目标价为15.68元,维持“优于大市”评级。 风险提示。产品价格下跌;下游需求不及预期;原材料价格波动。

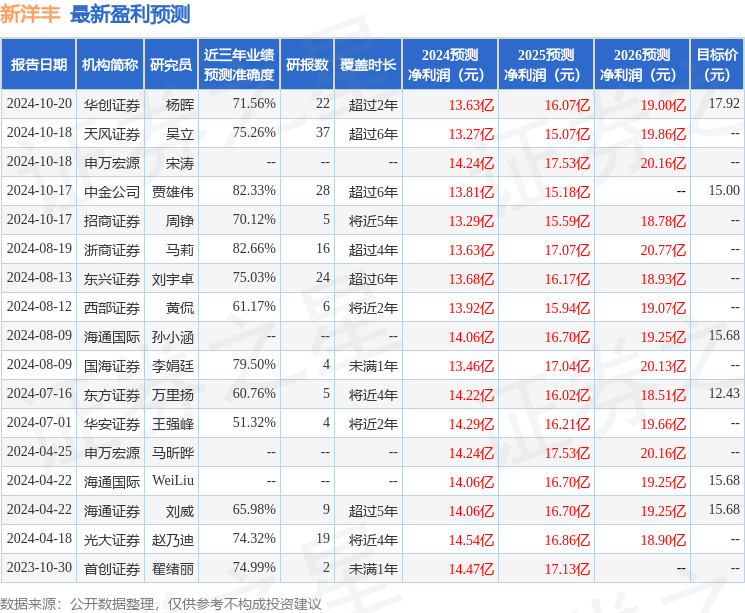

证券之星数据中心根据近三年发布的研报数据计算,浙商证券马莉研究员团队对该股研究较为深入,近三年预测准确度均值高达82.66%,其预测2024年度归属净利润为盈利13.63亿,根据现价换算的预测PE为12.12。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级9家,增持评级3家;过去90天内机构目标均价为16.8。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。