东吴证券:给予新澳股份买入评级

文/第三方供稿2024-10-21 23:26:40来源:第三方供稿

东吴证券股份有限公司汤军,赵艺原近期对新澳股份进行研究并发布了研究报告《24年三季报点评:业绩表现稳健,期待终端回暖带动业绩更好释放》,本报告对新澳股份给出买入评级,当前股价为6.71元。

新澳股份(603889) 投资要点 公司公布2024年三季报:2024年前三季度营收38.71亿元/yoy 10.28%,归母净利润3.70亿元/yoy 5.41%,扣非归母净利润3.53亿元/yoy 5.6%,在宏观消费偏弱环境下营收实现双位数增长,体现公司宽带战略业绩兑现,归母净利润增速低于营收主要受到股权激励成本摊销、财务成本增加、社保缴纳增加、汇兑损失四部分因素的影响。分季度看,24Q1/Q2/Q3营收分别同比 12.48%/ 8.44%/ 10.54%,归母净利润分别同比 6.59%/ 3.38%/ 7.79%,Q3营收双位数增长、净利增长较Q2提速,在宏观不利环境下业绩增长相对稳健。 我们判断Q3毛精纺纱线业务营收承压,羊绒业务利润率承压。分业务看,1)毛精纺纱线:我们预计Q3毛精纺纱线营收略有下滑,主因上半年交期过长导致部分客户流失,从而在Q3流失部分补单。2)宁夏新澳羊绒:我们预计随客户持续拓展,羊绒纱线订单、产量和销量均实现较好增长,羊绒产能利用率顺利爬坡。但由于羊绒业务处于市场拓展初期,毛利率短期偏低,同时受原材料价格提升影响毛利率承压,叠加固定资产注入上市公司产生折旧摊销,对整体净利率有所拖累。我们预计未来随羊绒订单进一步增长,公司议价能力有望改善、羊绒业务盈利水平有望改善。3)新中和毛条:由于24Q3澳大利亚羊毛均价同比-0.6%、环比-1.3%,我们预计毛条业务量增价减,毛利率同比下降。 24Q3毛利率下降,费用率小幅下降,归母净利润率持平略降。1)毛利率:24年前三季度毛利率同比-0.03pct至19.38%,其中单Q3同比-1.07pct至16.55%,主因羊绒业务和毛条业务毛利率下滑。2)期间费用率:24年前三季度期间费用率同比 0.74pct至7.57%,其中单Q3同比-0.99pct至7.36%,主因23Q3营销支出较多导致费用率基础较高,上半年费用率提升主要来自汇兑损益影响。3)归母净利率:综合毛利率、费用率及其他损益项目影响,24年前三季度同比-0.44pct至9.56%,单Q3同比-0.2pct至7.9%。4)存货:截至24Q3末存货17.98亿元/yoy 0.61%,基本稳定。5)现金流:24年前三季度经营性活动净现金流2.66亿元/yoy 200%,显著改善。 盈利预测与投资评级:24H1公司新增精纺纱线产能1.5万锭,当前正在推进新澳越南扩产,一期2万锭产能已经安装1万锭以上设备,预计11月底胡志明工厂开业,同时宁夏新澳2万锭产能设备已经安装完毕,预计25Q1有望投产,伴随新增产能投放,2025年公司目标业绩双位数以上增长。考虑Q3毛精纺纱线营收承压、羊绒利润率承压,我们将24-26年归母净利润从4.44/5.15/6.00亿元下调至4.28/4.78/5.33亿元,对应PE分别为11/10/9X,未来随毛价触底回升及终端需求回暖,预计公司业绩释放空间较大,维持“买入”评级。 风险提示:毛价波动,汇率波动,终端需求低迷

证券之星数据中心根据近三年发布的研报数据计算,浙商证券马莉研究员团队对该股研究较为深入,近三年预测准确度均值高达88.27%,其预测2024年度归属净利润为盈利4.51亿,根据现价换算的预测PE为10.65。

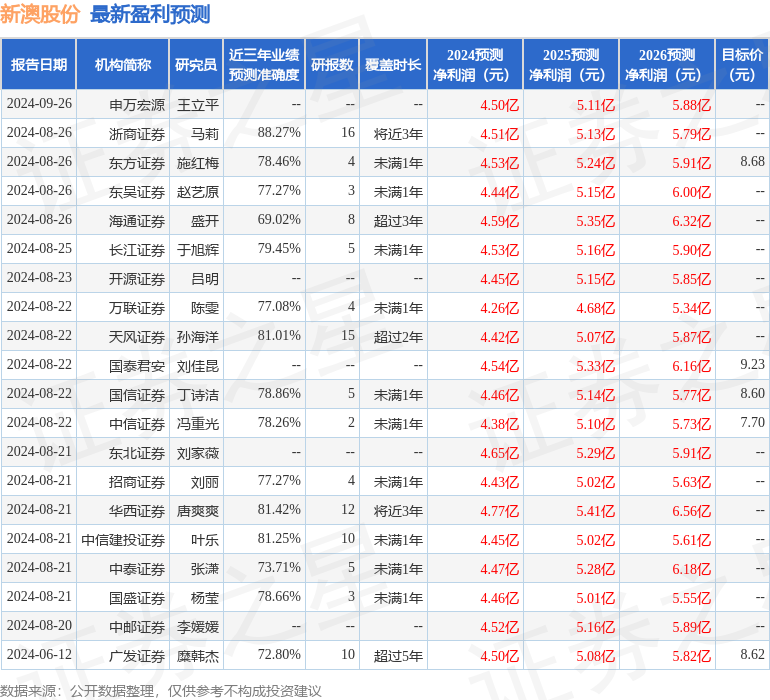

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级16家,增持评级3家;过去90天内机构目标均价为8.7。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。