仲量联行最新发布的报告显示,虽然三季度办公楼整体需求持续低迷,但通过降租等策略,供应方正在努力吸引存量需求,整个市场仍处于漫长而艰难的筑底阶段。

根据仲量联行的数据,2024年第三季度,全国40个主要城市的甲级办公楼市场净吸纳量为67.6万平方米,环比增加4.0%。这一增长主要得益于一线及强二线城市的总部自用型需求。尽管如此,市场化租赁成交量仍处于低位,有效需求不足成为市场的主要困境。金融、专业服务等行业的审慎扩张和降本缩租原则,影响了新租成交量。尽管科技互联网细分行业如跨境电商、新媒体等带来了一定动能,但其主要集中在中小面积段及新兴子市场,持续性和稳定性不足,无法全面驱动市场复苏。

政策方面,近期的宏观调控措施显著发力,逆周期调节力度加大。降息降准等货币与财政政策的组合为企业提供了支持,有利于疏通企业融资渠道,缓解办公楼市场的需求净流出。深圳和海口等城市因有效的税收及招商政策,供需关系相对健康。此外,新质生产力的培育和研发成果转化加速,部分地区的企业在政策扶持下降低了租金和税务压力,预计将为办公楼市场带来增量机会。

在市场尚未见底的情况下,全国40个主要城市的甲级办公楼市场平均租金环比降幅在0.4%-5.6%之间。业主方为抓住流动的存量需求机会,采取更加灵活激进的租金策略。北京市场释放个别极限价格以缩短租赁方决策周期,成都多数业主提出远低于市场的价格,南宁市场头部项目租金下调接近极限成本,激发续租与搬迁需求。

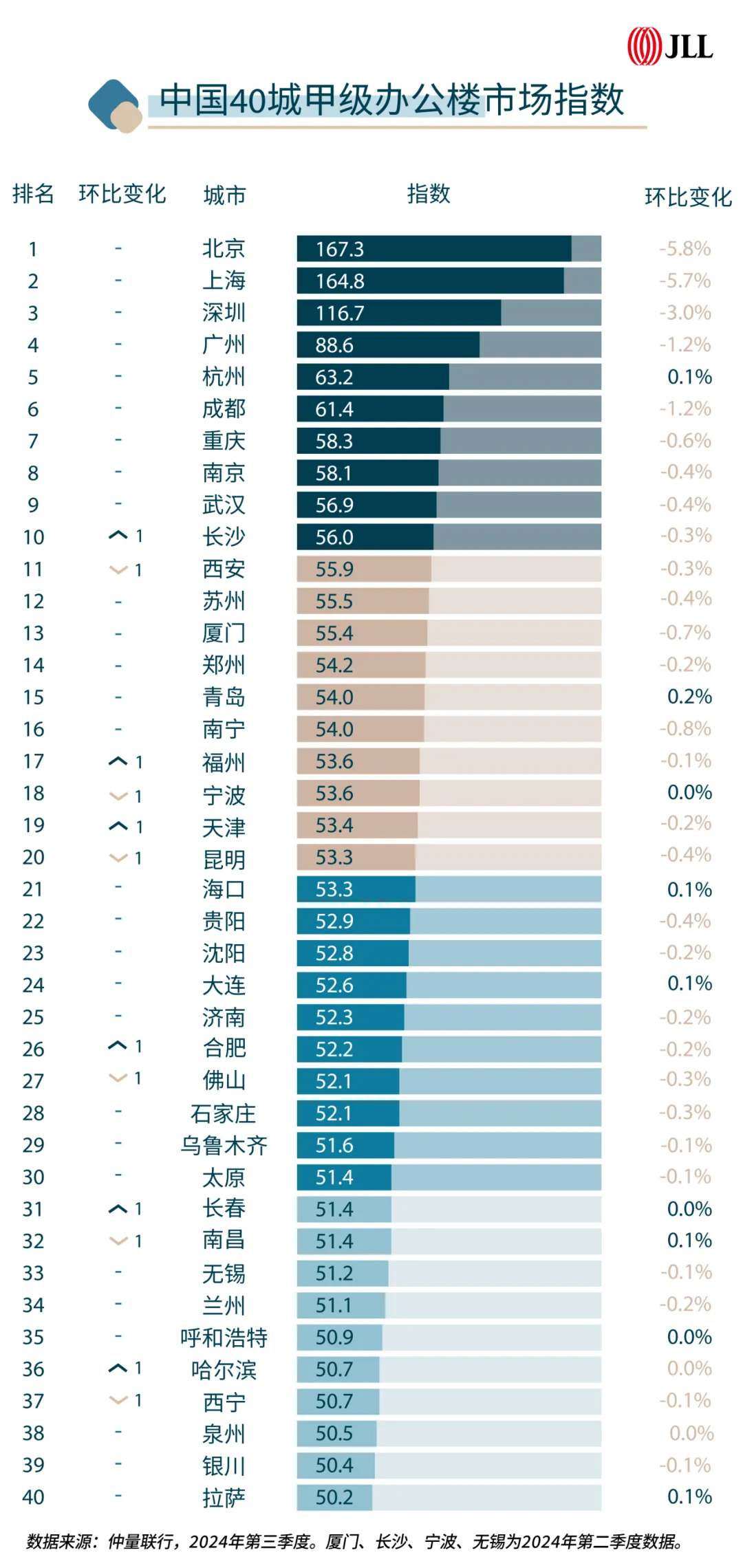

从城市排名来看,杭州是排名前10的城市中唯一指数正增长的城市,得益于游戏、传媒公司的增量需求。北京市场指数环比降幅录得-5.8%,仍是所有一线城市中下降最快的城市。排名11-20的城市中,多数城市市场基本面稳定,南宁市场供需失衡的压力持续上升。排名21-40的城市中,东北省会城市排名普遍提升,哈尔滨和长春老工业基地受政策支持,吸引新质生产力企业入驻。

近期多项超预期的金融支持政策密集发布,体现了中央对于稳增长的坚定态度。实施货币总量的支持性政策将有助于缓解流动性压力,并降低实体经济的融资成本,推动市场信心的恢复。尽管政策效能传导至企业端进而影响其不动产决策将是一个长期过程,但一揽子政策的跟进与配合预示着未来经济结构性改革的战略变化,将为办公楼市场带来修复机遇。