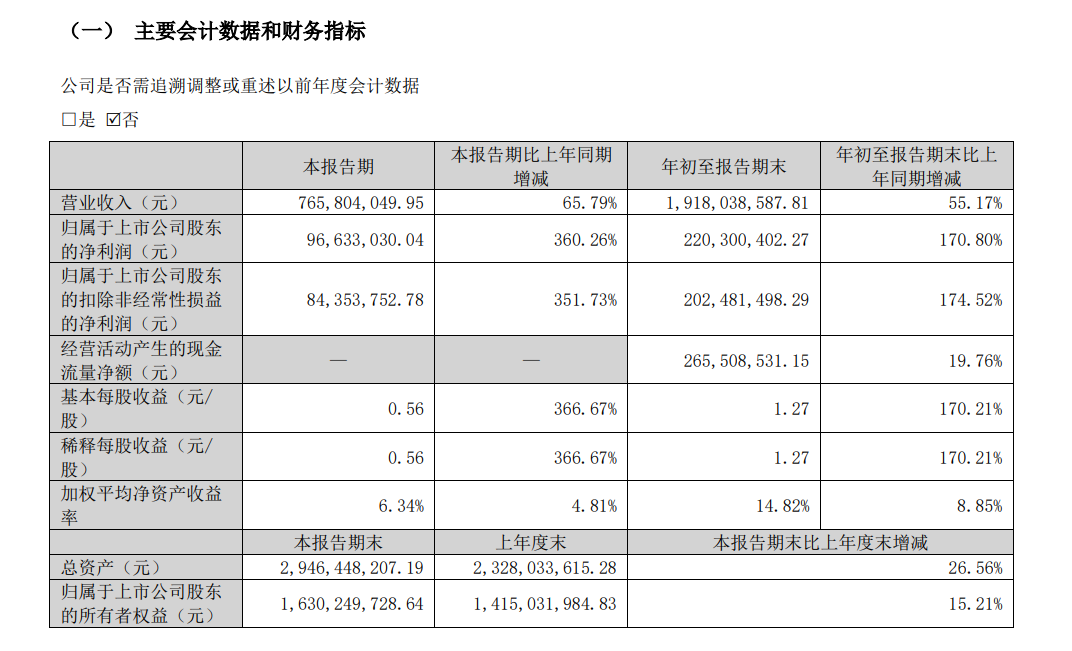

金融界10月22日消息 锐明技术发布2024年三季度财报,报告显示,锐明技术实现营业总收入19.18亿元,同比增长55.17%;归属于上市公司股东的净利润2.203亿元,同比增长170.80%。这一业绩表现远超市场预期,也彰显了公司在当前经济环境下的韧性和竞争力。

然而,在高速增长的背后,锐明技术的财务状况也面临着一些潜在风险和挑战。通过深入分析公司财报数据,发现以下几个值得关注的问题:

现金流压力日益凸显

尽管锐明技术的收入和利润实现了大幅增长,但公司的经营现金流状况却不容乐观。2024年前三季度,公司经营活动产生的现金流量净额为2.655亿元,远低于同期净利润水平。具体来看,截至2024年9月30日,锐明技术应收账款周转天数为70.62天,较上年同期的81.77天虽有所改善,但仍处于较高水平。这意味着公司在收回销售款项方面面临一定压力。同时,存货周转天数为103.5天,也高于行业平均水平。较长的存货周转周期不仅占用了大量营运资金,还增加了公司的库存风险。

这种现金流压力如果持续存在,可能会影响公司的日常经营和长期发展。锐明技术需要进一步优化应收账款管理和存货控制,以提高资金使用效率,改善现金流状况。

毛利率下滑影响盈利能力

锐明技术的毛利率水平呈现下滑趋势。2024年前三季度,公司毛利率为39.15%,较上年同期的43.49%下降了4.34个百分点。毛利率的下滑直接影响了公司的盈利能力和利润空间。

造成毛利率下滑的原因可能有多方面。一是原材料成本上涨、人工成本增加等因素导致生产成本上升;二是市场竞争加剧,公司为维持市场份额可能采取了降价策略;三是产品结构变化,低毛利率产品销售占比提高。

面对毛利率下滑的压力,锐明技术需要采取有效措施来提升盈利能力。可以考虑通过技术创新提高产品附加值,优化供应链管理降低成本,调整产品结构提高高毛利率产品占比等方式,以应对毛利率下滑带来的挑战。

财务杠杆上升增加经营风险

从资产负债结构来看,锐明技术的财务杠杆水平有所上升。截至2024年9月30日,公司资产负债率为44.66%,较2023年末的39.30%上升了5.36个百分点。权益系数也从2023年末的1.647上升至1.807。

财务杠杆的提高虽然可以帮助公司扩大经营规模、提高股东回报,但同时也增加了财务风险。在当前经济环境下,过高的负债水平可能会影响公司的抗风险能力和长期稳健发展。

此外,锐明技术的流动比率和速动比率均有所下降。截至2024年9月30日,公司流动比率为1.787,速动比率为1.351,较2023年末分别下降了0.302和0.313。这表明公司的短期偿债能力有所减弱,面临一定的流动性风险。

锐明技术需要密切关注负债水平和流动性状况,合理控制财务杠杆,优化资本结构,以维持财务稳健性和抗风险能力。同时,公司也应加强营运资金管理,提高资金使用效率,以应对可能的资金压力。