天孚通信三季度营收暴增98.55%至23.95亿元,高毛利率背后的隐忧与挑战

2024/10/22 22:34来源:第三方供稿

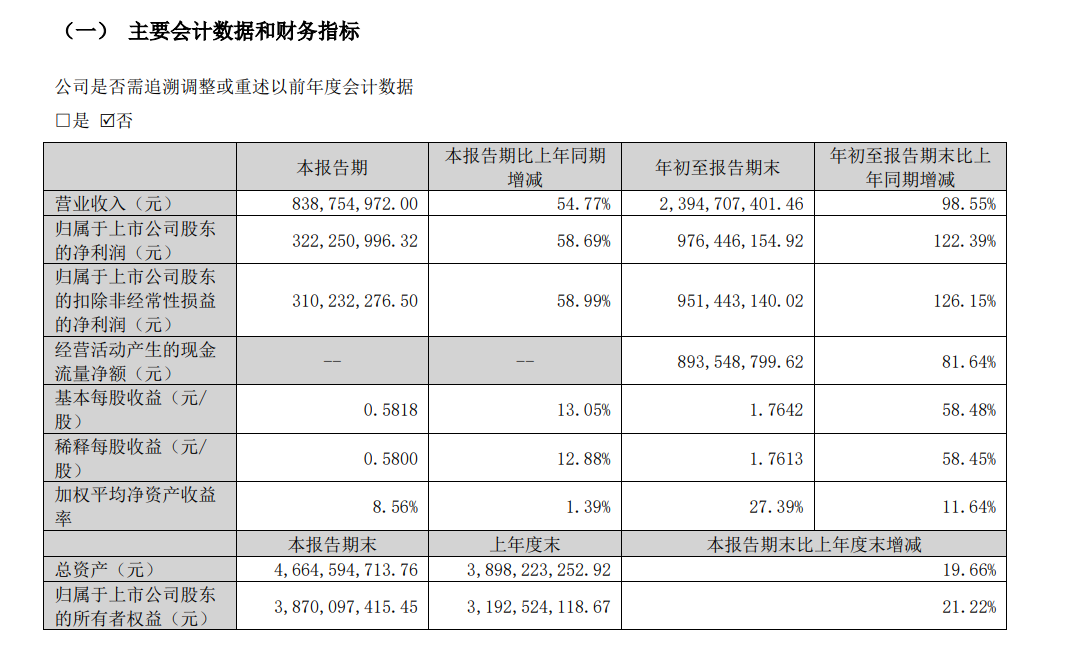

金融界10月22日消息,天孚通信发布2024年第三季度财报。数据显示,公司前三季度实现营业总收入23.95亿元,同比大增98.55%;归属净利润9.764亿元,同比增长122.39%。尽管业绩表现亮眼,但高毛利率背后的隐忧值得关注。

营收净利双双翻倍,高速增长势头强劲

天孚通信2024年前三季度业绩实现了跨越式增长。营业总收入从去年同期的12.06亿元飙升至23.95亿元,增幅高达98.55%。归属净利润更是从去年同期的4.391亿元大幅提升至9.764亿元,增长率达到122.39%。这一增长速度远超行业平均水平,凸显出公司在市场中的强劲竞争力。

从单季度数据来看,公司第三季度实现营业总收入8.388亿元,同比增长54.77%;归属净利润3.223亿元,同比增长58.69%。虽然增速较前两个季度有所放缓,但仍保持在较高水平。这表明公司的业务增长动力依然充足,市场需求持续旺盛。

值得注意的是,公司的盈利能力也得到显著提升。前三季度毛利率达到58.21%,较去年同期的52.94%提高了5.27个百分点。净利率更是从36.46%上升至40.83%,增加了4.37个百分点。这意味着公司不仅实现了规模的扩张,还提高了经营效率和盈利水平。

现金流充裕,财务状况稳健

天孚通信的现金流状况良好,显示出公司稳健的财务管理能力。前三季度经营活动产生的现金流量净额为8.932亿元,同比增长128.97%。每股经营现金流达到1.6132元,较去年同期的1.2457元增长29.50%。充足的现金流为公司的持续发展和潜在投资提供了有力支撑。

从资产负债结构来看,公司保持了较低的负债水平。截至2024年9月30日,公司资产负债率为16.90%,虽然较去年同期的11.72%有所上升,但仍处于较低水平。流动比率为4.568,速动比率为4.161,均保持在健康范围内,表明公司具有较强的短期偿债能力和财务灵活性。

高毛利率背后的隐忧与挑战

尽管天孚通信在业绩增长和盈利能力方面表现出色,但高毛利率背后也存在一些潜在风险。

首先,公司的毛利率水平远高于行业平均水平,这可能引发市场对其可持续性的质疑。在竞争日益激烈的通信设备行业,维持如此高的毛利率可能面临挑战。随着市场竞争加剧和技术更迭加快,公司可能需要在未来降低产品价格或增加研发投入,这可能对毛利率产生压力。

其次,高毛利率可能掩盖了公司在成本控制和运营效率方面的潜在问题。如果公司过于依赖高毛利率来支撑业绩增长,而忽视了内部管理和效率提升,长期来看可能影响公司的竞争力。

此外,公司的收入和利润增速明显快于资产增速,这可能暗示公司在产能扩张和固定资产投资方面存在不足。截至2024年9月30日,公司总资产为45.63亿元,同比仅增长14.84%,远低于收入和利润的增速。这种情况如果持续,可能会制约公司未来的增长潜力。

最后,公司的应收账款周转天数有所增加,从去年同期的81.76天上升至63.45天。虽然仍处于合理范围,但应收账款管理仍需密切关注,以防范潜在的坏账风险。

天孚通信在2024年前三季度取得了令人瞩目的业绩增长,展现出强劲的市场竞争力和盈利能力。然而,高毛利率背后的潜在风险不容忽视。公司需要在保持高增长的同时,注重提升运营效率、加强成本管理、合理扩大产能,以确保业务的可持续发展。面对市场环境的变化和行业竞争的加剧,天孚通信还需不断创新、优化产品结构,以维持其在行业中的领先地位。