民生证券:给予甘源食品买入评级

文/第三方供稿2024-10-23 23:21:20来源:第三方供稿

民生证券股份有限公司王言海,张玲玉近期对甘源食品进行研究并发布了研究报告《2024年三季报点评:收入稳健增长,利润表现更优》,本报告对甘源食品给出买入评级,当前股价为70.4元。

甘源食品(002991) 事件:公司发布2024年三季报,前三季度实现营业收入16.1亿元,同比 22.2%;实现归母净利润2.8亿元,同比 29.5%;实现扣非归母净利润2.5亿元,同比 32.1%。单季度来看,24Q3实现营业收入5.6亿元,同比 15.6%;实现归母净利润1.1亿元,同比 17.1%;实现扣非归母净利润1.0亿元,同比 22.3%。 内部组织调整稳定,Q3收入恢复高增。24Q3营收同比 15.6%,主因公司持续优化产品结构、传统营销中心和电商等团队人员调整稳定,持续加深与零食量贩店、商超会员店的系统合作,24Q3恢复高速增长。2024上半年,公司分渠道营收表现分别为经销/电商/其他模式营收8.7/1.4/0.3亿元,同比 27.7%/ 9.1%/ 67.7%,公司线下终端渗透能力强,市场反应速度快,拥有上千家稳定高效的经销商队伍,零食量贩维持高景气度,组织人员调整电商表现较弱。 行业竞争加剧,费用有所提升。24Q1-3/Q3毛利率分别为35.6%/36.8%,同比-0.7/-0.7pcts,主因消费性价比趋势、终端零售竞争激烈,24Q3公司销售/管理费用率同比分别 1.5/ 0.29pcts至11.4%/3.7%,促销等费用有所增加;研发费用率1.2%,同比-0.2pcts;所得税率为15.5%,去年同期23.3%,主因去年三季度税基较高,去年12月取得《高新技术企业证书》;24Q3录得扣非归母净利率19.7%,同比 0.3pcts,盈利能力略有提升。 加大股东投资回报,中长期发展动能充足。作为口味型坚果领军品牌,公司在产品上不断研发推新,适配不同渠道定制产品,我们认为短期公司在积极拥抱量贩零食店和电商渠道、把握增量渠道红利下助力业绩快速增长;中长期看,公司产品创新及研发优势突出,全渠道布局下产品铺设进程顺畅,发展动能充足。公司积极提高股东投资回报,公布24-26年股东回报计划,承诺当年可供分配利润为正数,有/无重大投资计划或重大现金支付发生时,分红比例不少于50%/70%,分红比例有望持续提升(23年年度分红比例61%),股东回报提升。 投资建议:我们预计公司2024~2026年营业收入分别为22/26/29亿元,同比增长20%/16%/14%;归母净利润分别为3.9/4.4/5.1亿元,同比增长20%/12%/15%,当前股价对应P/E分别为17/15/13X,维持“推荐”评级。 风险提示:渠道拓展不及预期,新品放量不及预期,原材料价格波动,食品安全风险。

证券之星数据中心根据近三年发布的研报数据计算,信达证券程丽丽研究员团队对该股研究较为深入,近三年预测准确度均值为78.04%,其预测2024年度归属净利润为盈利3.82亿,根据现价换算的预测PE为17.17。

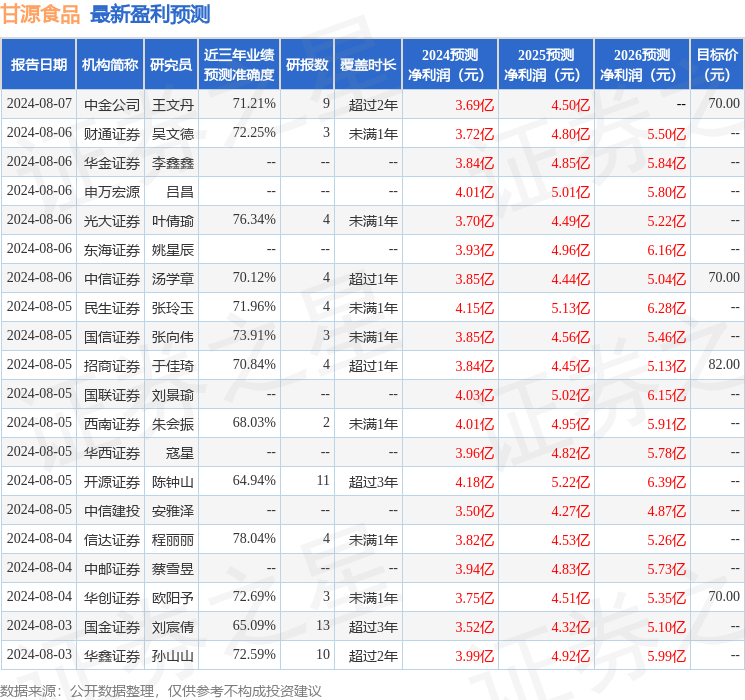

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级19家,增持评级5家;过去90天内机构目标均价为86.76。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。