开源证券:给予行动教育买入评级

2024/10/24 07:30来源:第三方供稿

开源证券股份有限公司方光照,肖江洁近期对行动教育进行研究并发布了研究报告《公司信息更新报告:高分红策略延续,Q4培训旺季或拉动业绩增长》,本报告对行动教育给出买入评级,当前股价为37.0元。

行动教育(605098) 2024Q3收入持平,利润保持增长,看好公司拓客能力,维持“买入”评级 2024Q3公司营业收入为1.73亿元(同比 0.27%),归母净利润为5841.1万元(同比 5.74%),毛利率为75.4%(同比-4.2pct);2024年前三季度实现营业收入5.63亿元(同比 22.1%),归母净利润为1.95亿元(同比 21.1%),毛利率为75.9%(同比-2.9pct),三季度为公司淡季,收入同比稳健,环比承压。我们看好公司大客户持续拓展及旺季到来驱动业绩成长,维持盈利预测,预测2024-2026年归母净利润分别为2.82/3.38/4.19亿元,对应EPS分别为2.37/2.83/3.52元,当前股价对应PE分别为15.6、13.1、10.5倍,维持“买入”评级。 2024Q3加大销售费用投入,政府补助增厚利润,高分红策略或将维持 费用端,2024Q3公司销售费用率为29.4%(同比 2.1pct,环比 9.5pct),管理费用率为12.7%(同比 1.2pct,环比 5.6pct),研发费用率为2.43%(同比-1.6pct,环比 1.1pct),公司加大销售费用投入,或推动后续新签订单增长。利润端,公司2024Q3归母净利率为33.7%(同比 1.7pct),其中包括政府补助920万元。公司延续高分红策略,2024年Q3公司拟向全体股东每10股派发现金红利5.00元(含税),截至2024年三季度末现金分红比例提升至91.32%,截至10月22日收盘,股息率(TTM)为6.25%。截至2024年三季度末,公司货币资金为12.35亿元(同比 5.1%),公司表示将继续维持较高水平分红。 合同负债维持较高水平,Q4为企业培训旺季,公司有望持续拓客,驱动成长 在手订单方面,截至2024年9月30日,公司合同负债为9.65亿,同比增长10.2%,相比2024年H1末下滑-3.6%,依旧维持在较高水平。新签订单方面,Q4为企业预算季和战略季,面临保障年度增长,抢跑2025年增长的关键期,公司抓住机遇,于10月16日开办的浓缩EMBA课程核心客户包括雅迪、皇爷实业、中鼎集团等数百家企业,后续公司将在郑州、深圳等地开设专场。公司品牌优势显著,销售体系高效,Q4为企业培训旺季,业绩有望保持增长。 风险提示:社会培训政策变动、行业竞争加剧、关键业务人员流动等风险

证券之星数据中心根据近三年发布的研报数据计算,浙商证券段联研究员团队对该股研究较为深入,近三年预测准确度均值为78.74%,其预测2024年度归属净利润为盈利2.86亿,根据现价换算的预测PE为15.23。

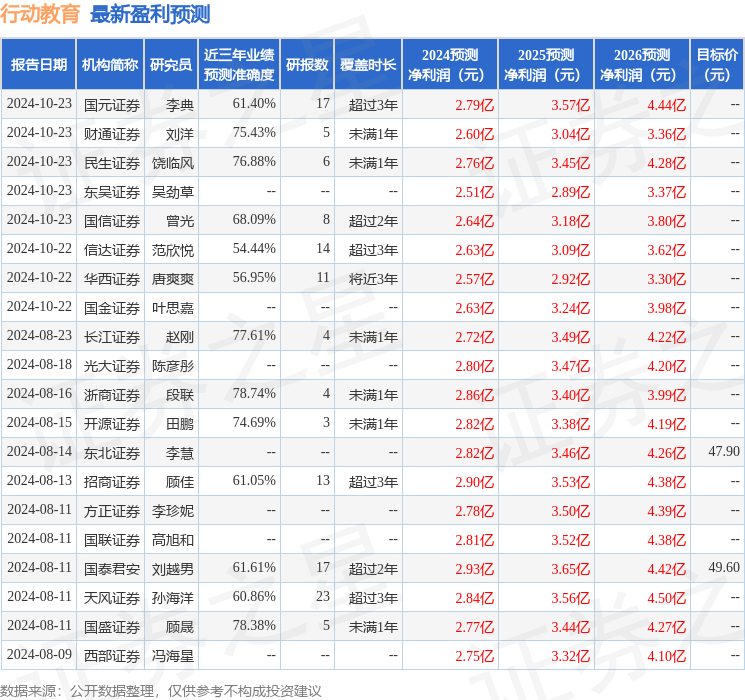

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级18家,增持评级6家;过去90天内机构目标均价为49.41。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。