华福证券:给予中宠股份买入评级

2024/10/24 08:40来源:第三方供稿

华福证券有限责任公司谢丽媛,贺虹萍近期对中宠股份进行研究并发布了研究报告《24Q3业绩点评:经营表现提速,境内实现盈利》,本报告对中宠股份给出买入评级,当前股价为29.84元。

中宠股份(002891) 事件:2024年10月21日公司发布2024年三季度报告。2024Q1-Q3公司实现营业总收入31.89亿元,同比 17.56%,归母净利润2.82亿元,同比 59.54%,扣非归母净利润2.42亿元,同比 42.17%。单季度来看,24Q3实现营业总收入12.32亿元,同比 23.55%,归母净利润1.40亿元,同比 73.18%,扣非归母净利润1.05亿元,同比 34.27%。 营收端:Q3经营加速。24Q3公司营收实现24%增长,较Q2(同比增速7%)有所加速。境内:公司持续加强核心自主品牌顽皮、ZEAL、Toptrees领先的市场开拓,其中顽皮品牌:经过产品调整后,主粮业务的占比和毛利率均有提升,年内对热门单品顽皮冻干羊奶棒等进行升级,且后续将有多款主粮产品推新或迭代,预计将为品牌创新注入新发展活力;ZEAL品牌:对经典产品0号主食罐进行产品升级,同时推出天然风干粮等多款热门产品,且三季度期间多款产品亮相李佳琦直播间、明显提高产品曝光度;Toptrees领先品牌:坚持以"领先安心粮,上市工厂造"为主线,推出蛋黄兔口味烘焙猫粮新品进一步丰富主粮系列产品。境外:努力扩大OEM/ODM产品市场规模的同时加强自主品牌海外市场推广力度。 利润端:扣非盈利能力持续提振。24Q3公司实现毛利率26.9%,同比-0.4pct。费率维度,24Q3公司销售/管理/研发/财务费用率分别为9.3%、4.2%、1.7%、0.9%,同比分别-0.4pct、 0.7pct、 0.4pct、-0.2pct。24Q3公司归母净利润1.40亿元,同比 73%,归母净利率11.3%,同比 3.2pct,其中三季度公司收到中宠汇英向公司分配的投资收益3330万元(税前),主要系其对山东帅克宠物用品股份有限公司的投资部分退出;24Q3公司实现 扣非归母净利润1.05亿元,同比 34%,扣非归母净利率8.5%,同比 0.7pct。华福证券 员工持股绑定员工利益,助力公司长远发展。公司8月推出2024年员工持股计划,境内业务:24/25/26年营收目标值对应同比分别 30%/ 25%/ 25%;境外业务:24/25/26年营收目标值对应同比分别 8%/ 10%/ 13%。境内/外员工考核需满足境内/外营收或公司归母净利润目标,24/25/26年归母净利润目标同比分别 29%/ 30%/ 21%。公司坚持“以自主品牌建设为核心,聚焦国内市场,加速海外市场拓展;稳步推进全球产业链布局,巩固传统代工业务规模”的发展战略,员工持股计划落地有望助力公司绑定核心员工利益,助力公司的长期发展。 盈利预测与投资建议:公司Q3经营表现超预期,我们上调盈利预测,预计2024-2026年公司营业总收入分别为43.77、51.00、59.77亿元,同比分别 16.8%、 16.5%、 17.2%,预计2024-2026年归母净利润分别为3.66、4.06、4.87亿元,同比分别 57.1%、 10.8%、 19.9%。当前股价对应2024-2026年PE分别为24x、22x、18x,维持“买入”评级。 风险提示:海外需求不及预期,外贸摩擦加剧,汇率大幅波动,原料价格大幅波动,品牌拓展不及预期。

证券之星数据中心根据近三年发布的研报数据计算,天风证券陈潇研究员团队对该股研究较为深入,近三年预测准确度均值为79.97%,其预测2024年度归属净利润为盈利3.01亿,根据现价换算的预测PE为29.25。

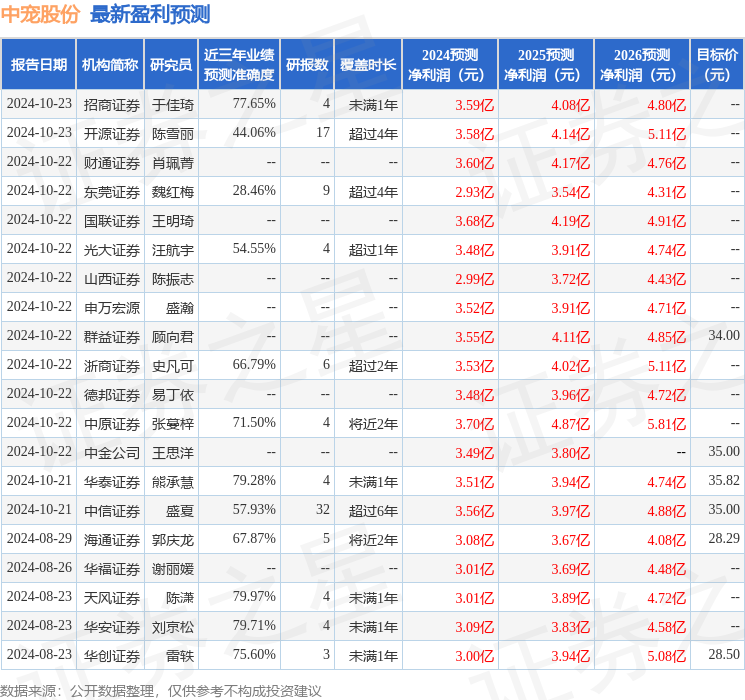

最新盈利预测明细如下:

该股最近90天内共有26家机构给出评级,买入评级17家,增持评级9家;过去90天内机构目标均价为30.22。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。