天风证券:给予中国联通增持评级

文/第三方供稿2024-10-24 08:50:40来源:第三方供稿

天风证券股份有限公司康志毅,唐海清,王奕红,陈汇丰近期对中国联通进行研究并发布了研究报告《前三季度利润保持双位数增长,联网通信、算网数智协调发展》,本报告对中国联通给出增持评级,当前股价为5.14元。

中国联通(600050) 事件:公司发布2024年三季报,24年前三季度实现营收2901.2亿元,同比增长3.0%;利润总额达234.2亿元,归母净利润达83.4亿元,同比增长10.0%,保持双位数增速;24Q3单季度营收927.8亿元,同比增长3.3%,归母净利润23.0亿元,同比增长7.7%。 我们的点评如下: 两大主业来看: 联网通信业务稳盘提质:移动用户达3.45亿户,全年累计净增1123万户,创近6年同期新高;其中5G套餐用户2.86亿户,5G套餐渗透率达到83%,用户结构持续优化。物联网连接数达到5.94亿个,净增近亿个;固网宽带用户达到1.21亿户,全年累计净增712万户,规模发展保持良好态势。 算网数智业务扩盘增效:算力业务快速增长,联通云收入达到438.6亿元,同比提升19.5%;以数据中心适智化改造推动AIDC提速发展,数据中心收入达到196.9亿元,同比提升6.8%;积极助力新型工业化,提振联通5G 工业互联网品牌影响力,5G行业虚拟专网累计服务客户数达到14013户;积极构建从安全运行到安全服务、生态繁荣的“大安全”体系,网信安全收入维持强劲增势。 加快建设新型数字基础设施 公司持续提升移动互联网覆盖水平,共建共享不断深化,5G中频基站达到136万站,4G中频共享基站超过200万站;持续推动千兆网络普及提质,10G PON端口占比达80%,行业领先;面向海量数据传送需求,打造高通量、高性能、高智能的中国联通算力智联网AINet,建设上海临港、呼和浩特等万卡智算中心,大型算力中心园区全面覆盖“东数西算”枢纽节点。 高度重视股东回报,每股股利同比增速高于每股利润同比增速 2024年港股红筹公司/A股计划派发中期股息每股0.2481元/0.0959元(含税),同比增长22.2%/20.5%。港股红筹公司20-23年各年派息比率为40%/46%/50%/55%,我们预计未来有望延续该趋势,持续加强股东回报。 盈利预测与投资建议: 公司联网通信业务稳中有进,为稳健经营守好基本盘,算网数智业务进中向好,为创新转型拓宽增长极,看好公司未来发展。预计公司24-26年归母净利润为90.93、100.49、110.75亿元,维持“增持”评级。 风险提示:行业竞争加剧、创新业务进展不及预期、成本增长超预期等

证券之星数据中心根据近三年发布的研报数据计算,中信证券黄亚元研究员团队对该股研究较为深入,近三年预测准确度均值高达88.13%,其预测2024年度归属净利润为盈利90.3亿,根据现价换算的预测PE为18.36。

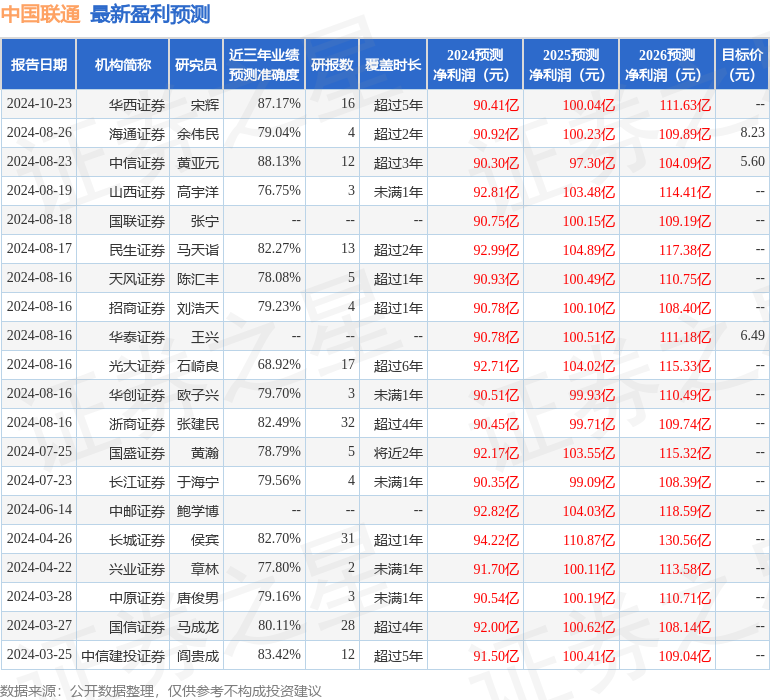

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级11家,增持评级6家;过去90天内机构目标均价为6.84。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。