东吴证券:给予同花顺买入评级

2024/10/24 12:40来源:第三方供稿

东吴证券股份有限公司张良卫,胡翔,周良玖,武欣姝近期对同花顺进行研究并发布了研究报告《2024年三季度点评:业绩符合预期,C端业务迎来转变》,本报告对同花顺给出买入评级,当前股价为198.05元。

同花顺(300033) 事件:2024年前三季度,公司实现营业总收入同比-1.59%至23.35亿元,归母净利润同比-15.53%至6.51亿元,扣非净利润同比-16.74%至6.31亿元。2024年单三季度,公司实现营业总收入同比 4.81%至9.45亿元,归母净利润同比-7.47%至2.88亿元,扣非净利润同比-7.28%至2.87亿元。投资要点 政策助力市场活跃度迎来拐点,九月末C端需求大幅增长。据Wind,2024年前三季度A股日均交易额同比-13%至7,796亿元,2024Q3单季度A股日均成交额同比-19%至6,469亿元,总体来看,资本市场活跃度于一季度至三季度持续下行。2024年9月24日,国新办新闻发布会,救股市、稳楼市、促消费政策三箭齐发;9月26日,政治局会议,推出一揽子增量政策等等,提振资本市场流动性,极大增强股民信心,2024年9月24日至30日A股日均成交额高达14,773亿元,市场活跃度显著提升、迎来拐点。公司前三季度营收同比小幅下滑,24Q3单季度营收同比增长符合预期,但我们预计公司国庆前后的导流业务收于将更多体现于四季度业绩。 加大营业成本及销售投入,净利润率同比下降。2024前三季度,公司归母净利润率同比-4.6pct至27.88%,主要系公司费用端投入持续增加。2024前三季度,公司在提高数据质量、销售推广力度以及AI大模型研发上投入较大:1)营业成本同比 17.99%至3.34亿元,主要系为不断提升数据质量,相应的信息数据采购费、技术服务费增加,同时数据录入、数据标注等相关人员成本增加所致;2)销售费用同比 10.41%至3.97亿元,销售费用率同比 1.86pct至17.01%,主要系公司为扩大市场份额,加大销售推广力度;3)研发费用同比 1%至8.8亿元,研发费用率同比 1.08pct至37.89%。公司持续加大研发创新,加大AI大模型相关技术研发投入,尤其加大多模态大模型技术攻关和产品应用的研发。 B端及C端AI产品功能逐步完善,产品竞争力持续提升。2024年9月3日,AI投资助理“问财”1.8版本更新后升级诊股能力,支持多维度大盘点评和个股各环节表现点评,增加对行业和概念板块指数的综合解读;提升热点事件分析能力,挖掘利好股票,同时接入社区搜索,全面分析涨跌原因;优化条件选股多时间多指标的解析逻辑,包括资金面指标、技术面指标等逻辑优化,提高选股准确性。10月15日,基于AIAgent算法框架,“问财”新增圈选图像分析功能,智能解读圈选的文字或图表,提升信息处理效率。同时,B端iFinD产品持续更新,新增债券、基金等实时行情,行情综合屏支持中概股综合屏、外汇市场和全球市场等内容;升级A股数据浏览器,支持数据统计、时序图、指标运算等功能;加入数据探查功能,能依据数据分布图快速查看当前列数据的分布情况。我们认为,随着公司C端智能投顾机器人“i问财”和B端iFinD产品功能逐步完善,有望进一步推动公司业绩提升。 盈利预测与投资评级:基于一揽子增量政策的发布,资本市场活跃度迎来拐点,利好公司C端各项业务收入增长。我们上调此前盈利预测,预计2024-2026年公司归母净利润分别为14.4/16.6/19.0亿元(前值为10.8/13.6/15.0亿元),分别同比 2.9%/ 14.8%/14.8%,对应当前股价PE分别为27/24/21倍,维持“买入”评级。 风险提示:业务发展不及预期,AI技术及应用发展不及预期。

证券之星数据中心根据近三年发布的研报数据计算,方正证券许旖珊研究员团队对该股研究较为深入,近三年预测准确度均值为73.52%,其预测2024年度归属净利润为盈利11.56亿,根据现价换算的预测PE为93.02。

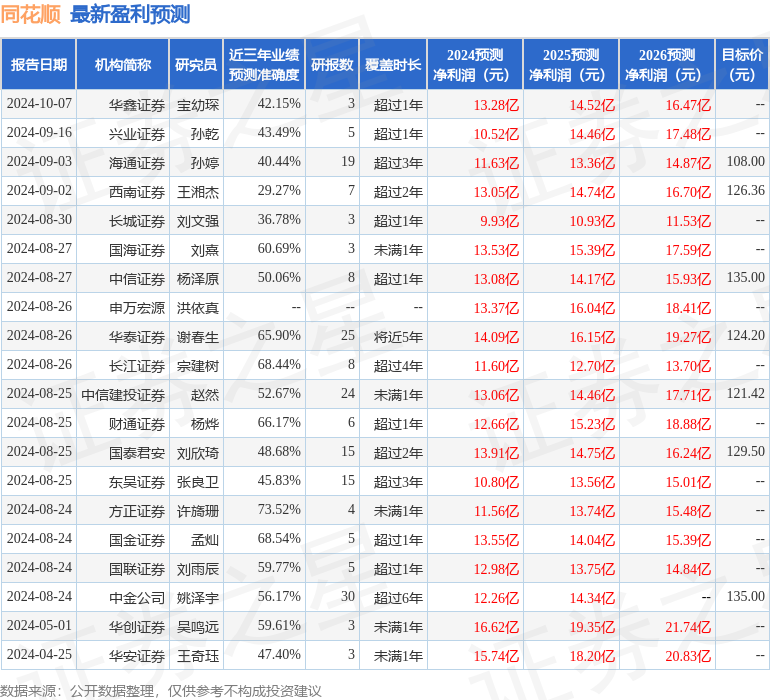

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级18家,增持评级2家;过去90天内机构目标均价为144.23。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。