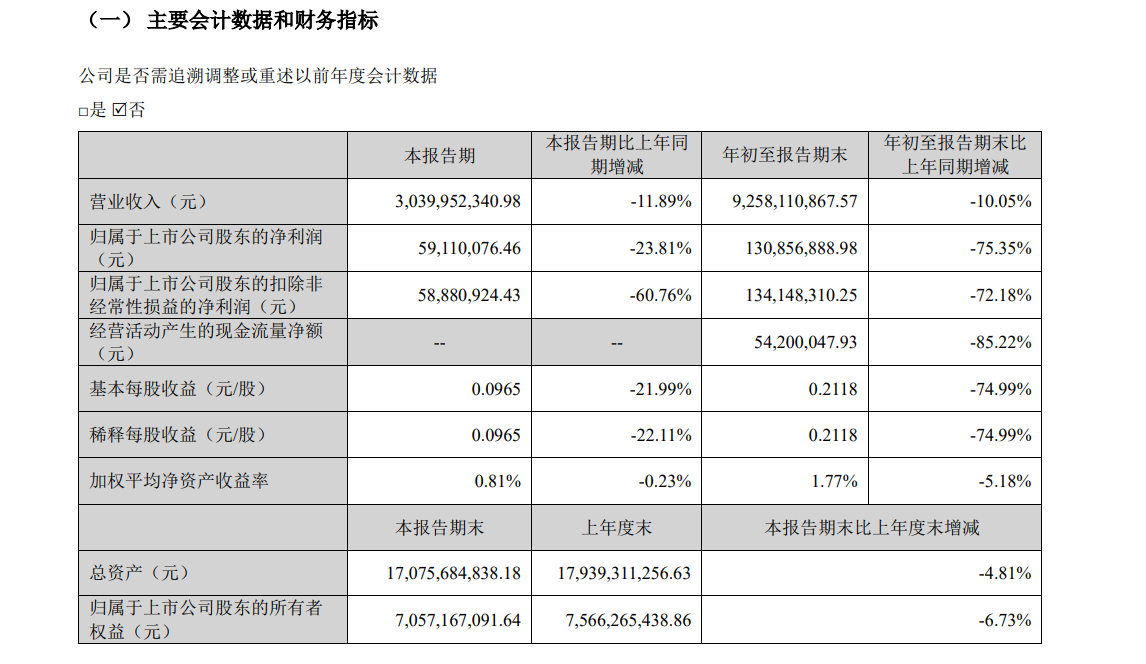

金融界10月24日消息,医疗诊断行业巨头迪安诊断发布2024年三季报,数据显示公司业绩出现断崖式下滑。2024年前三季度,迪安诊断实现营业总收入92.58亿元,同比下降10.05%;归属净利润1.309亿元,同比大幅下滑75.35%。

业绩大幅下滑,盈利能力持续恶化

迪安诊断2024年前三季度营业总收入从2022年同期的156.3亿元下滑至92.58亿元,两年间累计下降40.77%。更为严峻的是,公司盈利能力持续恶化。归属净利润从2022年同期的24.28亿元骤降至1.309亿元,两年间累计下滑94.61%。

从盈利指标来看,公司毛利率持续走低,从2022年前三季度的41.13%下滑至2024年同期的28.05%,降幅达13.08个百分点。净利率更是从18.35%大幅下降至3.27%,跌幅高达15.08个百分点。这表明公司在收入规模萎缩的同时,成本控制能力也明显下降,盈利空间被急剧压缩。

值得注意的是,公司净资产收益率(ROE)也出现断崖式下跌。2024年前三季度加权平均ROE仅为1.77%,相较2022年同期的34.33%,下降了32.56个百分点。这一数据直接反映出公司资本运作效率的大幅下降,股东回报能力明显减弱。

现金流承压,营运效率下降

在业绩大幅下滑的同时,迪安诊断的现金流状况也不容乐观。2024年前三季度,公司每股经营现金流仅为0.0867元,虽然较2022年同期略有增长,但与2023年同期的0.5851元相比仍有明显下滑。经营净现金流占营业总收入的比例也从2023年前三季度的3.6%降至0.6%,反映出公司经营活动创造现金的能力明显减弱。

从营运能力指标来看,公司总资产周转天数从2022年前三季度的316.7天延长至2024年同期的510.6天,增加近200天。应收账款周转天数也从149.1天延长至243.3天。这意味着公司资产周转效率下降,资金占用周期明显延长,可能面临更大的资金压力和坏账风险。

与此同时,公司存货周转天数从2022年前三季度的45.19天延长至2024年同期的69.79天,存货周转率从5.975次下降至3.869次。这表明公司库存管理效率下降,可能面临库存积压和跌价风险。

行业格局变化,转型压力加大

迪安诊断业绩的大幅下滑,不仅反映出公司自身经营困境,更折射出整个医疗诊断行业面临的挑战。在这一背景下,传统医疗诊断业务的市场竞争更加激烈。一方面,医疗机构对诊断服务的价格敏感度提高,压缩了诊断企业的利润空间。另一方面,新技术、新方法的不断涌现,要求诊断企业加大研发投入,提升技术壁垒。然而,在业绩下滑的情况下,维持高强度研发投入对企业现金流造成更大压力。

此外,医疗体制改革的持续深化,尤其是医保控费政策的推进,也给诊断行业带来新的挑战。DRG/DIP支付方式改革的推广,促使医疗机构更加关注成本控制,这无疑会影响到对外包诊断服务的需求和定价。

面对这些挑战,迪安诊断等传统诊断巨头亟需加快转型步伐。一方面,需要优化业务结构,减少对单一业务的依赖,培育新的增长点。另一方面,要加强技术创新,提高产品和服务的附加值,以应对日益激烈的市场竞争。同时,还需要改善内部管理,提高运营效率,控制成本支出,以提升在新形势下的盈利能力。

对于迪安诊断而言,如何在业绩下滑的困境中寻找突破口,重塑竞争优势,将是公司管理层面临的重大考验。而其转型之路的成败,也将为整个医疗诊断行业的未来发展提供重要参考。