今天的文章,我们一起再来看一看招商证券对于A股消费企业三季度业绩的前瞻,感受一下不同消费行业,在当前形势下细微的变化。

以下为主要内容

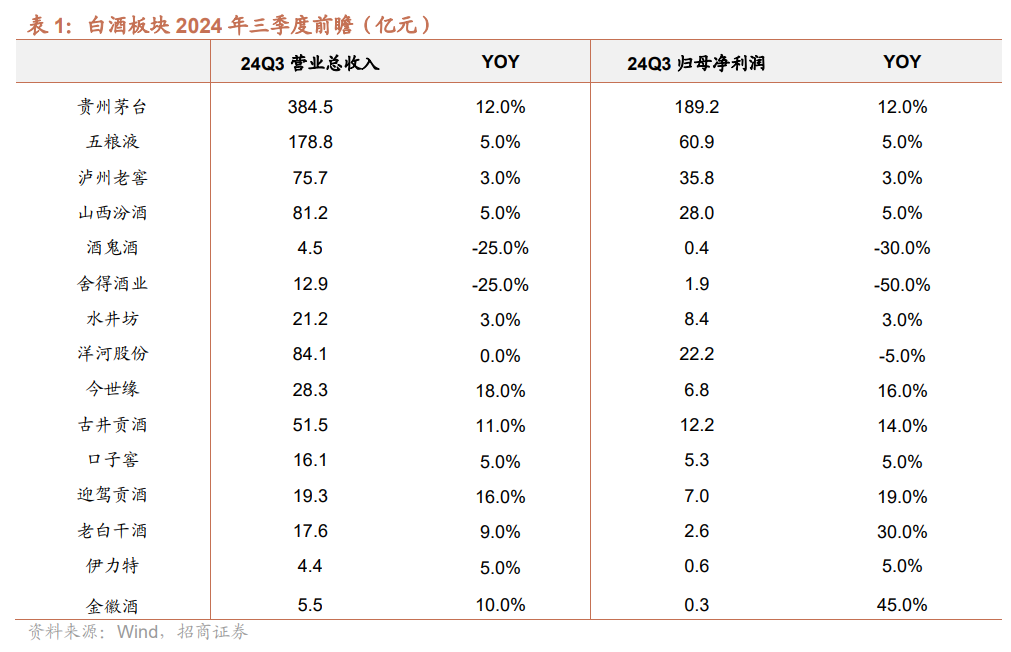

1.白酒板块:单季度增速预期部分下调

招商证券认为,白酒行业三季度整体需求偏弱,但也不乏有结构性亮点。

·头部企业的品牌地位仍然带来了份额的进一步集中:

茅台回款仍然按月顺利推进,直销渠道谨慎发货;五粮液严格控制发货节奏,通过传统渠道补商、直销渠道拓展弥补普五减量部分;国窖虽然面临一定压力,但公司积极围绕动销开瓶开展营销工作,维持市场良性。

·次高端白酒延续了端午以来的趋势:商务宴恢复偏弱,企业动销表现分化,品牌力差距带来的消费者购买体现更为明显:

汾酒动销好于整体;洋河截至三季度末任务进度慢于去年同期;舍得回款压力依旧,中秋商务费不及预期。

业绩大致预测如下:

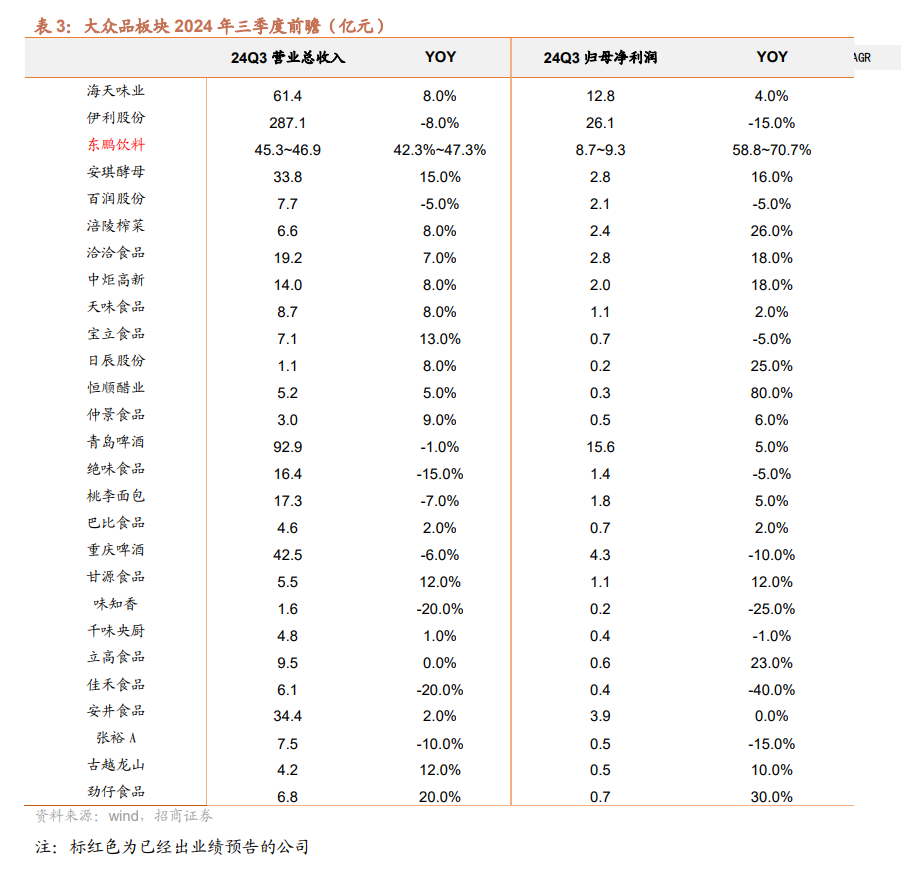

2.乳制品:Q3液态奶动销依然疲软

招商证券提及,七月份伊利、蒙牛继续去库存,对三季度液态奶发货有所拖累,八九月发货节奏逐渐恢复正常,产品结构延续上半年趋势。

婴幼儿奶粉行业竞争环比改善,伊利、飞鹤保持增长,盈利能力继续修复。

利润端看,原奶价格同比下降,伊利控制费用投入,预计三季度扣非净利率同比提升,净利润同比表现受公允价值变动收益影响。

3.调味品:Q3延续上半年稳定增长

研报提及,基础调味品海天今年加大费用投入,经销商配合度提高,9月受益中秋国庆带动,餐饮端动销有所改善,去年同期降库存发货基数较低,预计三季度发货端约高个位数增长。

中炬二季度调整后,三季度进入正常发货节奏,预计三季度发货端接近双位数增长;榨菜、恒顺收入端也环比Q2有明显改善。

复调来看,C端中底料进入旺季,天味加大投入和新品推广,收入环比有所改善,颐海延续上半年增长态势;此外安琪酵母收入端,公司Q3海外业务增速强劲,国内烘焙酵母改善明显。

利润端看,受益于成本下行,行业毛利率有所改善但部分企业加大费用投入力度,预计整体利润端保持稳健。

4.啤酒:Q3行业销量仍然承压

受餐饮、娱乐渠道客流下降及企业主动控制库存影响,行业销量仍然承压,预计青啤、重啤销量均有个位数下滑,结构变化趋势分化。

渠道调研反馈,受餐饮、娱乐渠道客流下降及公司主动调整库存影响,Q3青岛啤酒销量预计延续下滑趋势,但结构环比略有改善;重庆啤酒Q3销量出现下滑,结构略承压。

5.能量饮料:延续较快增长势头

能量饮料仍延续了今年以来较快的增长势头,表现优异。东鹏老品新品两开花,Q3利润增长亮眼。

特饮本品消费群体扩大,公司持续推动渠道精细化,补水啦动销反馈积极带动收入延续高增。利润表现亮眼主要得益于新品毛利率提升及白砂糖成本下行。

6.休闲食品:部分环比有所改善

洽洽食品去库存后七八月恢复正常发货,三季度实现个位数增长;甘源食品KA商超和电商渠道调整后,三季度增速环比改善。劲仔食品受益品类扩张和网点拓展,七八月份线下保持快速增长,九月进一步加速。

短保面包、卤味鲜货需求依然较弱,桃李预计收入个位数下滑,绝味单店同比仍有双位数缺口。

业绩大致预测如下:

......

整体来看,尽管当前形势下消费行业面临一定的挑战,但各板块中仍有部分企业通过品牌力和经营策略,向我们展现出一定的结构性亮点。那么如何投资消费股呢?大家感兴趣的可以再回顾回顾《投资消费股的关键是...》。

概括来说,我们认为消费股便宜了一定要看。其中既要考虑合理估值(内含收益率),也要考虑分红的量级。此外,管理层的品质和能力也值得重视。

参考研报:招商证券《招商食品|三季报前瞻》

PS:本文仅为观点分享,不做投资建议。