回顾历史,红利投资作为一类长期有效的策略,其有效性在全球市场均得到验证,A股市场的红利投资也随着市场的发展不断兴起。展望未来,随着市场定价机制发展完善、高分红资产持续扩容,红利策略的长期投资价值也将伴随这一过程愈渐凸显。

宏观维度下,中国经济在近年来进入长期增长中枢放缓的过程,在此背景下,中国经济面临一定转型的压力,未来将从出口和投资驱动的增长模式转向附加值更高的新兴产业。

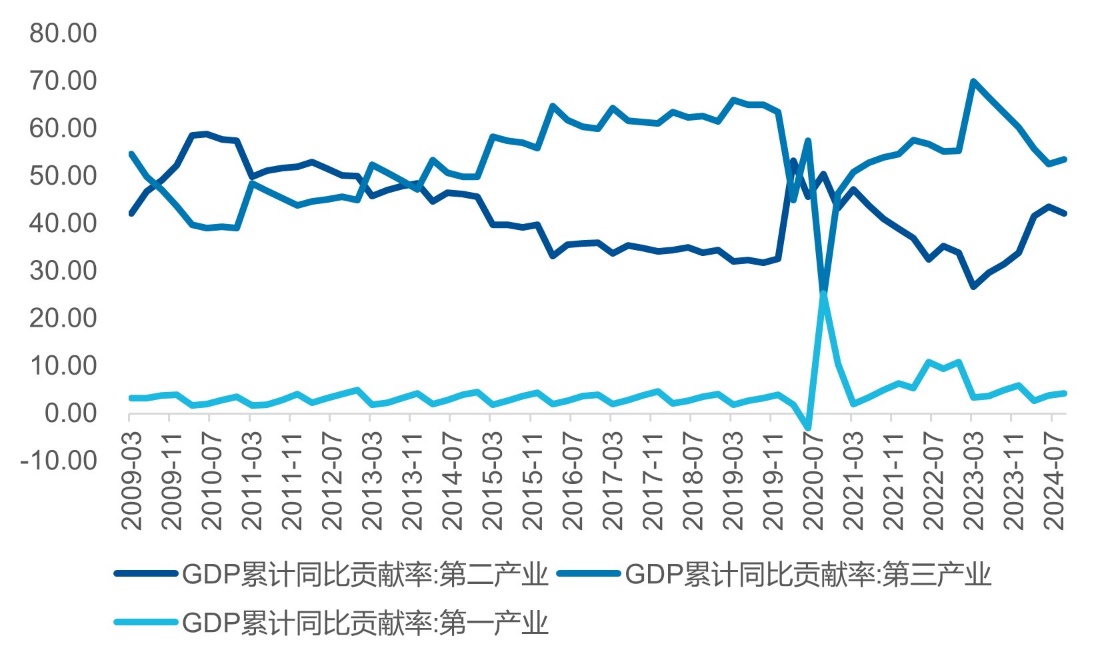

图:近年来第三产业GDP贡献持续高于第二产业

数据来源:Wind

2023年经济总量突破126万亿,中国经济站上了新台阶,同时GDP增速开始出现趋缓的迹象,这可能预示着中国经济正在从快速扩张转向更为稳健、结构优化的发展阶段。这种增速的调整是经济增长从依靠规模扩张转向质量效益主导的必然结果,当中国经济增长在经历了快速发展后,过去的经济增长模式已经无法适应新的市场环境和发展需求,产业结构转型和科技创新成为经济增长发展新阶段的强劲动能。

图:经济总量上台阶,GDP增速回落

数据来源:Wind

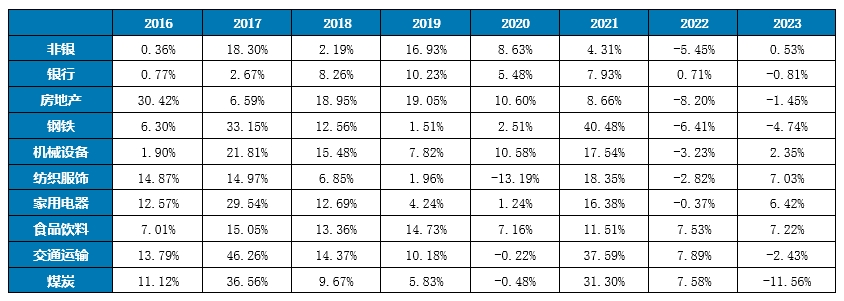

在当前经济环境下,我们发现传统行业的业绩增速开始出现放缓的趋势,同时估值也开始逐渐回落。传统行业中大部分企业都处于产业生命成熟期,这些企业长期盈利能力较强,所处的行业竞争格局较为稳定,公司倾向于将盈利以分红的形式反馈给股东,因此传统行业中公司股息率往往较高。

表:传统行业业绩增速放缓(营业收入)

数据来源:Wind

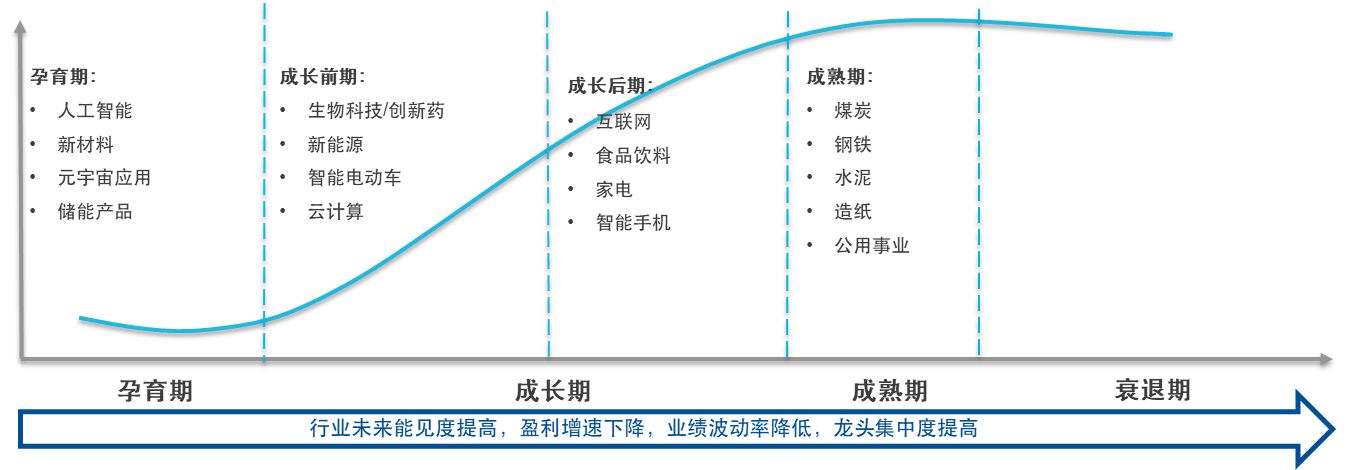

传统行业有着深厚的历史根基和成熟的业务模式,在产业链上下游的占款、议价能力普遍较强,因此对应行业的市场份额的改变速度相对缓慢,所处的行业竞争格局也较为稳定,龙头公司难以出现大幅变动。

图:传统行业位于产业成熟期,龙头集中度高

数据来源:易方达

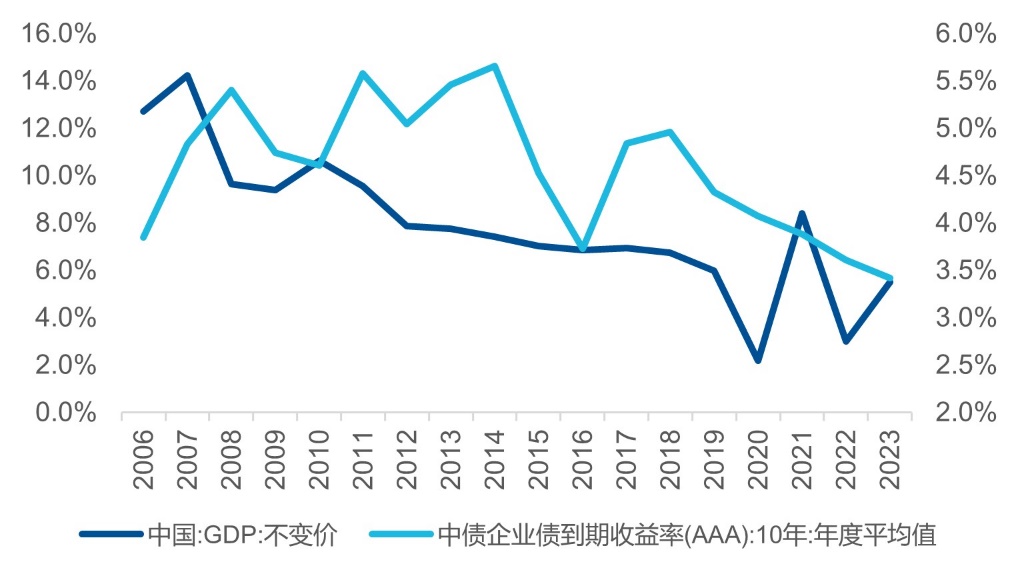

在经济总量上台阶步入新常态、增速放缓、开始向新经济转型的背景下,利率中枢下行导致固收类资产的收益率下降,而以红利类资产为代表的高股息传统企业估值在这一过程中下滑,股息率明显上升,此消彼长的过程中红利类资产的性价比逐渐凸显。

图:固收类资产的收益率水平随着经济增长的放缓有所下滑

在国内经济向高质量发展转型与利率中枢下行的背景之下,底层资产盈利稳定、能提供持续现金流、震荡环境中防御性更强的红利类资产具备更强的相对吸引力;上市公司市值管理以及新国九条的政策背景下,上市公司长期分红意愿也有望持续提升。对于关注红利类资产的投资者来说,持续跟踪市场中有效表征红利类资产的重要指数表现同样非常重要,如:中证红利指数(000922)、红利低波指数(H30269)、恒生港股通高股息低波动指数(HSHYLV)等,上述指数相关产品:红利ETF易方达(515180,场外联接A类009051/C类009052),红利低波动ETF(563020),恒生红利低波ETF(159545)。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。