华安证券:给予乐鑫科技买入评级

文/第三方供稿2024-10-25 14:36:58来源:第三方供稿

华安证券股份有限公司金荣,王奇珏近期对乐鑫科技进行研究并发布了研究报告《单季度收入环比微增,经营效率持续提升》,本报告对乐鑫科技给出买入评级,当前股价为130.48元。

乐鑫科技(688018) 主要观点: 事件概况 公司公告2024年三季报业绩:前三季度实现营业收入14.6亿元,同比增长42.2%;实现归母净利润2.5亿元,同比增长188.1%;实现扣非归母净利润2.3亿元,同比增长238.0%;实现剃除股份支付影响后的归母净利润2.8亿元,同比增长149.6%。 单Q3实现营业收入5.4亿元,同比增长50.0%,环比增长1.3%;实现归母净利润1.0亿元,同比增长340.1%,环比增长1.8%;实现扣非归母净利润0.9亿元,同比增长492.2%,环比下降12.8%。 经营效率持续提升 1)智能家居和消费电子仍然是主要营收来源,预计今年增速为30-35%。其他非家居领域的各行业物联网渗透率开始提升。受益于生态影响力不断扩散,公司业务在能源管理、工具设备、大健康等领域都呈现出了高增长,2023-2024期间有很多潜力新客户加入,拉高了平均增速。 2)毛利率提升2.1个百分点。拆分来看,芯片、模组及开发套件毛利率分别提升3.3个百分点、0.9个百分点。芯片营收占比提升的结构性变化进一步提升了综合毛利率。 3)销售费用率、管理费用率、研发费用率分别为3.1%、3.4%及23.3%,同比下降0.6个百分点、1.0个百分点及4.6个百分点。 4)经营活动现金净流入9165万元,较上年同期减少1.1亿元,同比减少55.6%,主要是由于如下因素综合所致:1)销售商品、提供劳务收到的现金同比增加4.8亿元,同比增长44.8%,高于收入的增幅。2)购买商品、接受劳务支付的现金同比增加5.6亿元,同比增长105.4%。由于近两年来新增潜力客户开始放量,销售快速增长,本年度处于积极备库存阶段,存货与上年末相比增加2.4亿元,同比增长98.9%。3)公司总人数758人,同比增长22.3%。 投资建议 我们认为公司专注于研发性能卓越、低功耗的无线通信芯片,未来随着IOT物联网渗透率的持续提升,将给公司业务带来更广阔发展空间。我们预计公司2024-2026年分别实现收入20.3/25.0/31.0(前值2024-2026年分别为19.7/24.3/30.0)亿元,同比增长42%/23%/24%(前值2024-2026年分别增长38%/23%/24%);实现归母净利润3.5/4.5/5.9(前值2024-2026年分别为3.0/3.9/5.1)亿元,同比增长157%/29%/30%(前值2024-2026年分别增长121%/29%/30%),维持“买入”评级。 风险提示 1)下游需求不及预期;2)新产品推广不及预期;3)市场竞争加剧。

证券之星数据中心根据近三年发布的研报数据计算,中国银河高峰研究员团队对该股研究较为深入,近三年预测准确度均值为79.53%,其预测2024年度归属净利润为盈利1.99亿,根据现价换算的预测PE为54.76。

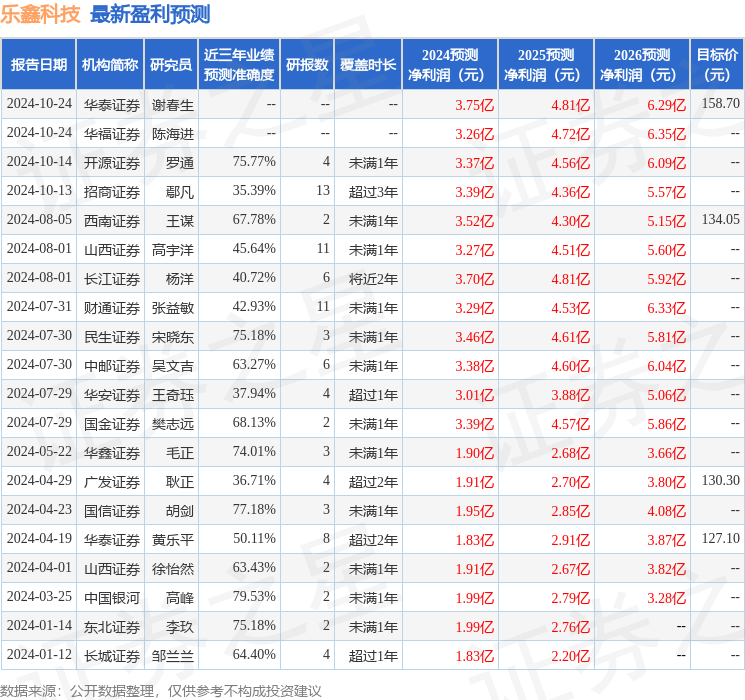

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级11家,增持评级4家;过去90天内机构目标均价为136.75。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。