民生证券:给予珀莱雅买入评级

2024/10/27 01:33来源:第三方供稿

民生证券股份有限公司刘文正,解慧新,杨颖近期对珀莱雅进行研究并发布了研究报告《2024年三季报点评:护肤线持续高增,洗护线释放潜力,龙头业绩稳健增长》,本报告对珀莱雅给出买入评级,当前股价为95.27元。

珀莱雅(603605) 事件:珀莱雅披露2024年三季度业绩。24Q1-3,公司实现营收69.66亿元,同比 32.72%;归母净利润9.99亿元,同比 33.95%;扣非归母净利9.71亿元,同比 33.81%。单Q3看,公司实现营收19.65亿元,同比 21.15%;归母净利润2.98亿元,同比 20.72%;扣非归母净利2.92亿元同比 18.33%。 护肤线持续高增,洗护线表现亮眼。24Q1-3/Q3,公司实现营收69.66/19.65亿元,同比 32.72%/ 21.15%;分业务看,1)护肤类(含洁肤):24Q1-3/Q3实现营收58.44/16.54亿元,同比 32.03%/ 20.68%,收入占比84.01%/84.27%;24Q3珀莱雅品牌持续夯实“大单品”策略,不断推新和升级老品提升产品矩阵竞争力,源力系列上新源力冻干面膜、升级源力精华至3.0版,能量系列上新能量面膜和能量面霜丰润版;2)美容彩妆类:24Q1-3/Q3实现营收8.99/2.33亿元,同比 35.67%/ 18.71%,收入占比12.92%/11.90%;24Q3彩棠持续打造底妆类产品,新推出无瑕修颜液和小圆管气垫,同时不断巩固和扩展面部彩妆产品矩阵,推出“踏浪”系列双色腮红盘、五色眼影盘等新品,升级三色高光修容盘至3.0版,期待后续产品矩阵完善和品牌市场认知度提升带来的品牌增长;3)洗护类:24Q1-3/Q3实现营收2.14/0.75亿元,同比 43.96%/ 47.18%,收入占比3.07%/3.83%;24Q3,OR品牌围绕“亚洲头皮健康专家”的品牌定位,升级蓬松洗发水、上新锁发瓶,满足亚洲消费者护发育发需求,驱动洗护业务增长,久谦数据显示,24Q3OR品牌在天猫 京东 抖音合计实现GMV0.66亿元,同比 41.59%,品牌增长动力强劲。 Q3推进降本增效,毛销差(毛利率-销售费用率)环比增加2.44pct。1)毛利率方面:24Q1-3/单Q3,公司毛利率为70.07%/70.71%,同比-1.11/-1.95pct;2)费用率方面:24Q1-3/Q3,公司销售费用率为46.39%/45.40%,同比 3.12pct/ 2.78pct;管理费用率为3.91%/4.87%,同比-1.55pct/-0.96pct;研发费用率为2.04%/2.43%,同比-0.41pct/ 0.13pct;3)净利率方面:24Q1-3/Q3,归母净利率为14.34%/15.15%,同比 0.13pct/-0.05pct;扣非归母净利率为13.94%/14.88%,同比 0.11pct/-0.35pct。 Q3淡季公司稳健增长,关注“双11”大促表现。受“618”和“双11大促的虹吸效应影响,Q3为化妆品行业传统淡季,叠加终端消费承压,24Q3我国化妆品类商品零售额同比-0.02%至893.7亿元,低于社零总额2.69%的同比增速,而公司业绩在24Q3仍录得稳健增长,彰显经营韧性;天猫大美妆数据显示,2024年“双11”期间(10月21日20:00-10月24日24:00),珀莱雅品牌在天猫美妆销售排行榜稳居首位,建议持续关注品牌大促表现。 投资建议:公司为国内大众化妆品龙头,短期看好“双11”大促对公司销售增长的促进作用;中长期来看,在“6*N战略”和大单品品牌发展战略的指引下,公司有望维持珀莱雅主品牌稳健增长态势,打造彩棠、OR、悦芙媞等品牌为新增长极,我们预计24-26年归母净利润为15.60/19.21/23.61亿元,同比增速 30.7%/ 23.1%/ 22.9%,当前股价对应24-26年PE分别为24x、20x、16x,维持“推荐”评级。 风险提示:行业竞争加剧;新品研发进度不及预期;消费者需求变化。

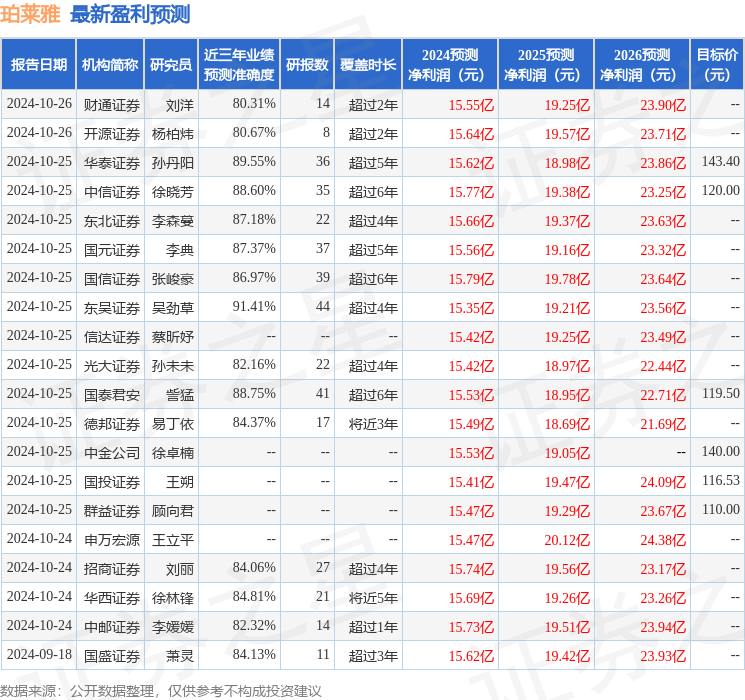

证券之星数据中心根据近三年发布的研报数据计算,东吴证券吴劲草研究员团队对该股研究较为深入,近三年预测准确度均值高达91.41%,其预测2024年度归属净利润为盈利15.35亿,根据现价换算的预测PE为24.55。

最新盈利预测明细如下:

该股最近90天内共有41家机构给出评级,买入评级35家,增持评级6家;过去90天内机构目标均价为121.19。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。