财信证券:给予威胜信息买入评级,目标价位45.9元

2024/10/27 11:31来源:第三方供稿

财信证券股份有限公司杨甫近期对威胜信息进行研究并发布了研究报告《三季报跟踪:海外业务提速增长,新产品营收持续放量》,本报告对威胜信息给出买入评级,认为其目标价位为45.90元,当前股价为42.23元,预期上涨幅度为8.69%。

威胜信息(688100) 投资要点: 三季报营收及利润持续增长,现金流表现佳。公司发布2024年三季报,前三季度公司营收19.41亿元,同比增长16.79%,归属净利润4.22亿元,同比增长21.95%,报告期内经营活动现金净流量3.93亿元,同比增长73.9%。测算公司第三季度营收7.19亿元(同比 10.60%、环比-7.23%),归属净利润1.51亿元(同比 14.48%、环比-6.21%)。公司上半年股权支付费用约890万元,估算前三季度股权支付费用约1500万元,预计全年股权支付费用约2000万元,剔除股权支付费用影响后,估算前三季度归属利润增速约26%。 新产品持续放量,分布式光伏解决方案获规模应用。前三季度,公司通讯模块产品持续增长,实现营收5.97亿元,同比增长22.27%,营收占比达到30.88%,成为公司首要单品。2024年以来公司推出系列新产品,前三季度新品收入达到9亿元,同比增长47%,营收占比达到32.4%,包括分布式光伏解决方案、电鸿化终端、新一代双模通信芯片、Wi-SUN通信模块、新款智能超声波水表等超30款新产品及解决方案,其中分布式光伏解决方案2024年已承接超10万户改造项目。 海外市场保持高增长,三季度有所提速。前三季度,公司实现境内收入16.05亿元,同比增长7.38%;实现境外收入3.29亿元,同比增长105.85%,增幅高于国内市场业务,较半年报披露的海外市场增速(93.22%)也有所提速。 研发投入增长9.14%,扩充研发队伍。前三季度,公司研发费用1.76亿元,同比增长9.14%,占营业收入比9.07%,新增专利18项(其中发明专利11项)。截至三季末,公司共获得有效专利717项(其中发明专利170项)、软件著作权976项、集成电路布图设计专有权8项。截至三季末,公司研发人员数量达到447人,环比增加25人,研发队伍持续扩充。 新签合同续增,在手合同饱满。前三季度公司新签合同25.59亿元,同比增长13.61%,估算第三季度新签合同金额达到10亿元。从三季度已披露中标项目统计金额达到4.6亿元,涉及南方电网和国家电网市场的配电智能网关等产品。截至三季末,公司在手合同达到37.66亿元,同比增长28.70%,较半年末的在手订单金额增加2.54亿元。 注销已回购股份831.5万股,提高股东回报。公司于2024年9月10日完成回购专用账户中已回购股份831.5万股的注销手续,占总股本比重约1.66%,注销完成后将增加每股收益,提高公司股东的投资回报。根据此前公告,按回购均价计算,本次注销股份金额约2亿元,占前三季度归属利润比重约47%。 盈利预测。预计2024-2026年公司实现营收27.8亿、33.7亿、40.2亿,考虑员工持股计划摊销,预计实现归属净利润6.42亿、7.63亿、9.01亿,同比增速22%、19%、18%,按照最新股本计算EPS分别为1.31元、1.55元、1.83元,公司在手订单饱满,海外市场开拓潜力充沛,给予2024年市盈率区间30-35倍,合理区间39.3元-45.9元,维持“买入”评级。 风险提示:海外市场开拓不及预期,汇率风险,国内市场需求恢复程度不及预期,公司中标份额下降

证券之星数据中心根据近三年发布的研报数据计算,国海证券李航研究员团队对该股研究较为深入,近三年预测准确度均值高达97.19%,其预测2024年度归属净利润为盈利6.72亿,根据现价换算的预测PE为31.51。

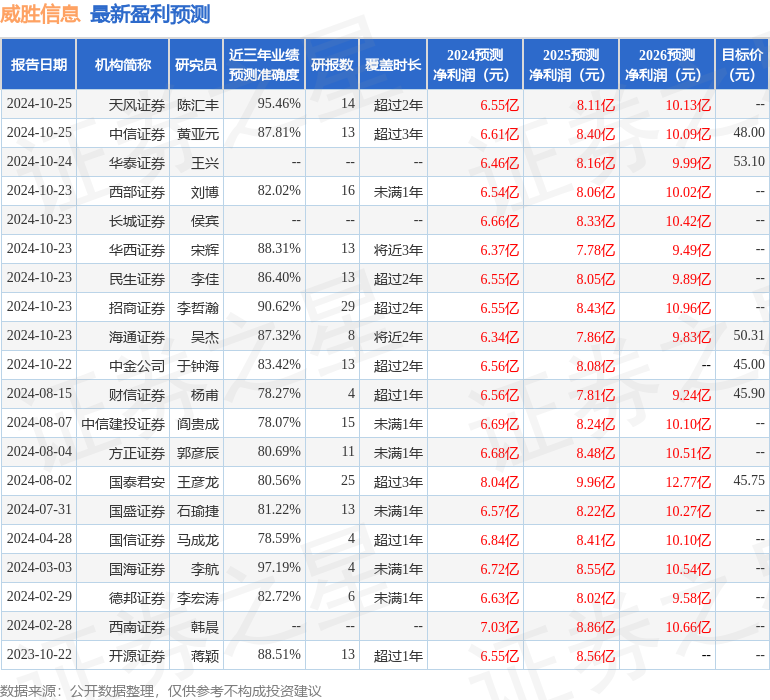

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级9家,增持评级4家;过去90天内机构目标均价为45.37。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。