国金证券:给予金徽酒买入评级

文/第三方供稿2024-10-27 11:42:49来源:第三方供稿

国金证券股份有限公司刘宸倩,叶韬近期对金徽酒进行研究并发布了研究报告《Q3业绩符合预期,稳扎稳打做增量》,本报告对金徽酒给出买入评级,当前股价为20.32元。

金徽酒(603919) 2024年10月25日,公司披露24年三季报,期内实现营收23.3亿元,同比 15.3%;归母净利3.3亿元,同比 22.2%。单Q3实现营收5.7亿元,同比 15.8%;归母净利0.4亿元,同比 109%,业绩符合市场预期。 经营分析 产品端看,24Q3100元以下/100-300元/300元以上产品分别实现营收0.8/3.1/1.6亿元,同比分别-24%/ 15%/ 42%。区域端看,24Q3省外节奏快于省内,期内省内/省外分别实现营收3.7/1.7亿元,同比分别 4%/ 38%。此前公司对省外持续推进营销模式调整,重点向大客户运营、用户建设/消费方面倾斜,逐步已在下半年开始显现成果,因此省外Q3增速明显回升,而省内节奏仍稳扎稳打。此外,期内省内/省外经销商数量分别-10/ 13家,变化有限。 利润端看,24Q3归母净利率同比 3.0pct至6.6%,其中毛利率-1.5pct、销售费用率-3.2pct,毛销差提升预计系产品结构向上叠加费用精准聚焦转型;此外管理费用率-1.8pct、营业税金及附加占比持平,整体经营效能持续提升。 从回款表现看,24Q3末合同负债余额4.8亿元,环比-0.1亿元,考虑环比变量后营收 17%,与24Q3销售收现同比 13%基本匹配。西北地区仍处于消费结构向上的趋势中,公司也在强化团队拼抢力、适时灵活调整渠道战术,全年目标达成预期强,持续关注。 盈利预测、估值与评级 考虑行业需求恢复节奏偏弱,我们下调25-26年归母净利7%/9%,预计24-26年收入分别为30.1/34.5/39.3亿元,分别 18%/ 15%/ 14%;归母净利润分别为4.0/4.7/5.5亿元,分别 22%/ 16%/ 18%,对应EPS为0.79/0.92/1.09元,对应PE分别为26/22/19X,维持“买入”评级。 风险提示 区域市场竞争加剧,省外扩张低于预期,行业政策风险,食品安全风险。

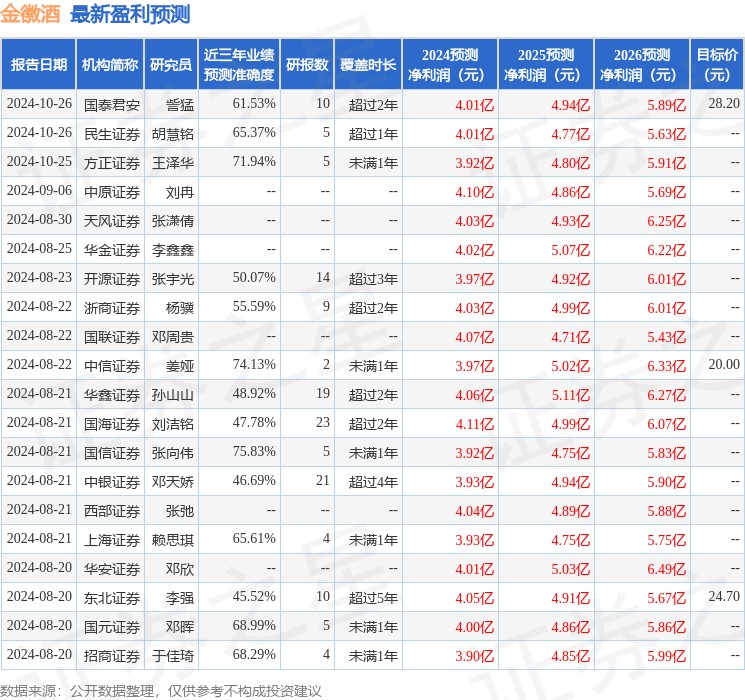

证券之星数据中心根据近三年发布的研报数据计算,国信证券张向伟研究员团队对该股研究较为深入,近三年预测准确度均值为75.83%,其预测2024年度归属净利润为盈利3.92亿,根据现价换算的预测PE为26.39。

最新盈利预测明细如下:

该股最近90天内共有31家机构给出评级,买入评级19家,增持评级12家;过去90天内机构目标均价为21.1。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。