民生证券股份有限公司王言海,张玲玉,范锡蒙近期对中炬高新进行研究并发布了研究报告《2024年三季报点评:改革稳步推进,经营环比改善》,本报告对中炬高新给出买入评级,当前股价为23.87元。

中炬高新(600872) 事件:公司发布2024年三季报,前三季度实现营业收入39.46亿元,同比-0.17%;实现归母净利润5.76亿元,同比 145.28%;实现扣非净利润5.52亿元,同比 19.25%。单季度看,24Q3实现营业收入13.28亿元,同比 2.23%;实现归母净利润2.26亿元,同比 32.90%;实现扣非净利润2.13亿元,同比 27.66%。 主业边际改善,其他调味品仍有承压。24Q1-3/24Q3美味鲜分别实现营收38.08/12.51亿元,同比 0.47%/ 2.63%,三季度增速回正。分产品看,24Q3酱油/鸡精鸡粉/食用油/其他分别实现营收7.4/1.8/1.3/1.5亿元,同比 0.47%/ 13.99%/-9.16%/-9.05%,酱油、鸡精鸡粉边际改善,蚝油、料酒等仍有承压。分区域看,24Q3东部/南部/中西部/北部分别实现营收2.9/5.2/2.4/1.5亿元,同比 8.6%/ 1.2%/-12.9%/ 2.5%,中西部同比下滑预计主要系短期改革调整。截至24Q3公司经销商数量为2395家,环比净增110家,其中东部/南部/中西部/北部分别净增14/-13/23/86家。分渠道看,24Q3分销/直销分别实现收入11.5/0.5亿元,同比-0.9%/ 22.6%。 成本优化、费效提升,Q3盈利表现亮眼。24Q1-3/24Q3公司实现毛利率37.36%/38.82%,同比 4.79/ 4.95pcts,毛利率同比提升预计主要系原材料采购单价、生产费用、物流成本下降,公司优化采购模式,生产效率提升所致。费用方面,24Q3销售费用率为6.26%,同比-1.86pcts,费投管控效果明显;管理费用率为7.01%,同比 1.10pcts,主要系薪酬福利、折旧与摊销、机物料消耗及股权激励等费用增加;研发/财务费用率分别为2.84%/0.04%,同比-0.72/ 0.17pcts。24Q1-3/24Q3实现归母净利率14.60%/17.05%,同比扭亏/ 3.94pcts;扣非净利率13.99%/16.01%,同比 2.28/ 3.19pcts;美味鲜24Q1-3/24Q3实现归母净利率14.63%/16.47%,同比 2.83/3.42pcts。 改革稳步推进,期待成效进一步显现。上半年公司改革调整短期承压,Q3以来针对营销队伍组织能力、经销商分级管理、品类结构聚焦与提升、费用投放提效与精准等方面持续优化。展望看,25年春节提前备货前置下,公司层面加大营销政策支持,聚焦质量经销商的管理提升,满足市场需求与差异化竞争的产品供应,主业有望延续改善趋势,期待后续成效进一步显现。 投资建议:我们预计2024-2026年公司营业收入分别为54.0/60.7/67.7亿元,同比 5.0%/12.5%/11.6%,归母净利润分别为8.0/9.6/11.1亿元,同比-53.0%/ 20.7%/ 15.2%,当前市值对应PE分别为23/19/17X,维持“推荐”评级。 风险提示:改革推进不及预期,需求恢复不及预期,原材料价格大幅波动,行业竞争加剧等。

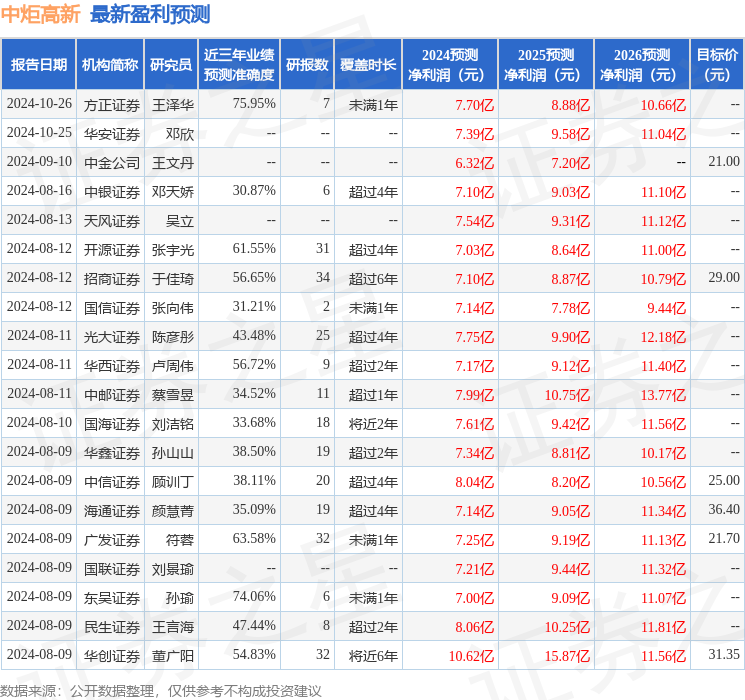

证券之星数据中心根据近三年发布的研报数据计算,方正证券王泽华研究员团队对该股研究较为深入,近三年预测准确度均值为75.95%,其预测2024年度归属净利润为盈利7.7亿,根据现价换算的预测PE为24.36。

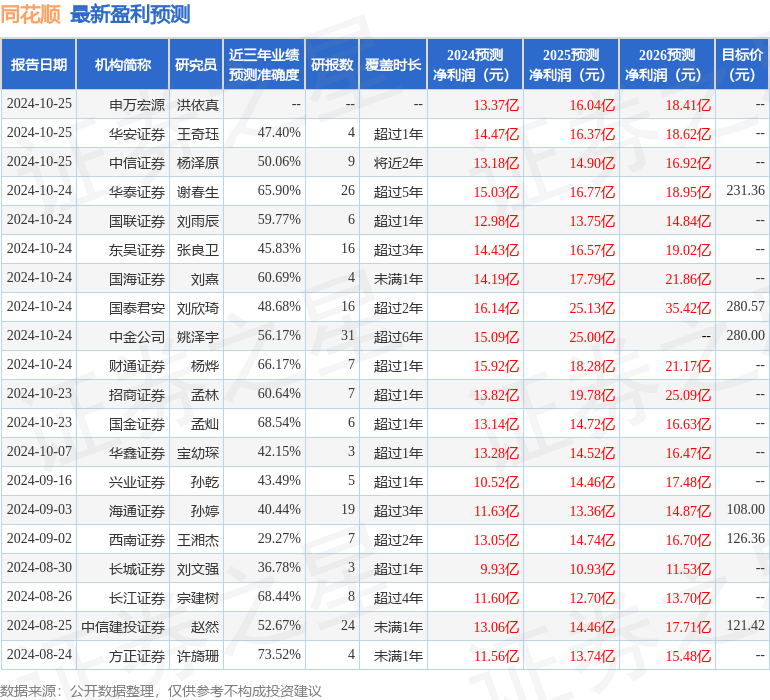

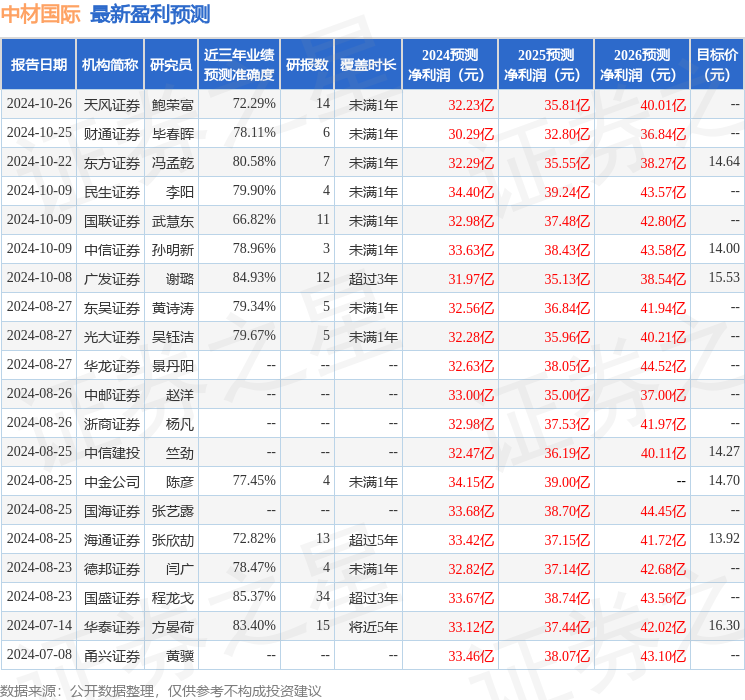

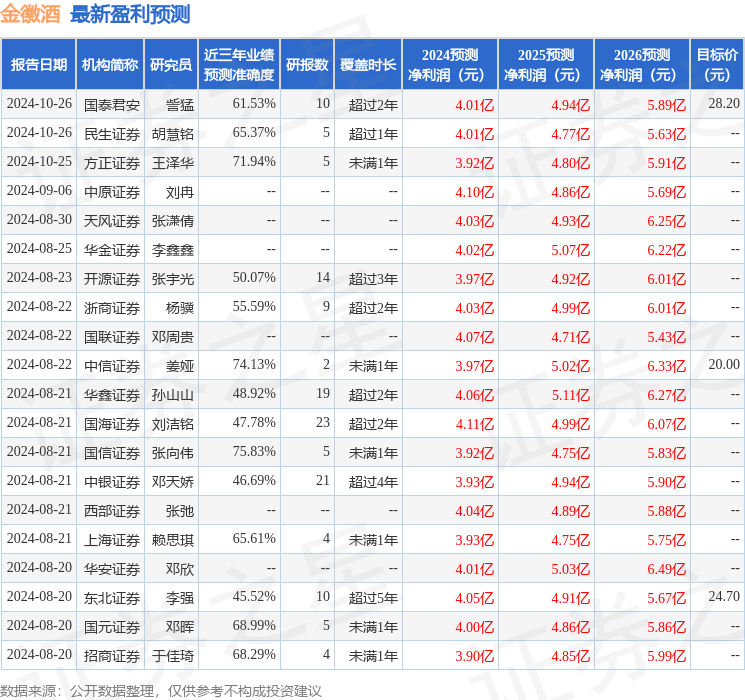

最新盈利预测明细如下:

该股最近90天内共有32家机构给出评级,买入评级25家,增持评级7家;过去90天内机构目标均价为22.41。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。