国元证券:给予立讯精密买入评级

文/第三方供稿2024-10-27 14:01:57来源:第三方供稿

国元证券股份有限公司彭琦,沈晓涵近期对立讯精密进行研究并发布了研究报告《24Q3业绩点评:全年业绩符合预期,通讯&汽车业务进展顺利》,本报告对立讯精密给出买入评级,当前股价为43.35元。

立讯精密(002475) 公司前三季度实现营业收入1771.8亿元,同比 13.7%;实现归母净利润90.7亿元,同比 23.06%,扣非后归母净利润81.2亿元,同比 15.43%;毛利率11.72%,同比-0.08pct,其中Q3环比-0.94pct。24Q3公司实现营业收入735.8亿元,同比 27.1%,实现归母净利润36.8亿元,同比 21.88%。 公司对24年业绩进行预告,预计2024年公司实现归母净利润131.4-136.9亿元,同比 20-25%,对应EPS为1.82-1.90元/股。利润端增速基本符合我们对全年业绩增长的判断。 消费电子领域,我们认为手机组装领域将对全年利润端贡献一定弹性,一方面受益于公司配套iPhone16高端机型单机价值量的同比提升,一方面我们认为今年立臻iPhone16系列的出货量有望达5800-6000万只,据此测算24年公司手机组装业务贡献的归母净利润有望同比 26%。同时MR业务上,公司作为组装供应商,由于前期会产生大量开发成本,在利润端形成一定拖累并对利润端产生持续影响。后续随初期一次性投入被逐步摊薄,利润端有望改善。 通讯领域,公司持续受益于深厚的技术积累,以及AI催化下,下游客户的需求释放,我们对公司通信业务24年全年维持30%的成长预判;汽车领域,公司已形成汽车线束、连接器、智能座舱、智能驾驶等多元化产品矩阵,随24底-25年全球头部大客户推出新型廉价款车型,公司域控制产品收入增速预计将持续受益,我们对24年汽车业务收入维持50%的成长预判。 Apple Intelligence虽在国内发行放缓,但在全球依然有望推动IOS在终端的占比持续提升。同时,后续随被寄予更多硬件端升级预期的iPhone17系列开始备货,有望进一步带动对供应链的积极影响。我们预测公司2024-2025年归母净利实现为136.7/177.4亿元,同比增长24.78%和29.78%,对应EPS为1.90/2.47元。维持“买入”的投资评级。 财务数据和估值 (采用Choice一致预期,10月25日收盘价) 风险提示 下行风险:全球经济复苏缓慢,国产手机竞争加剧,大客户对供应链政策风险,业务扩张带来的内部管理的风险。上行风险:持续改善的全球宏观经济环境;手机AI化进程加快;XR销售情况超预期;新型可穿戴式产品销售超预期

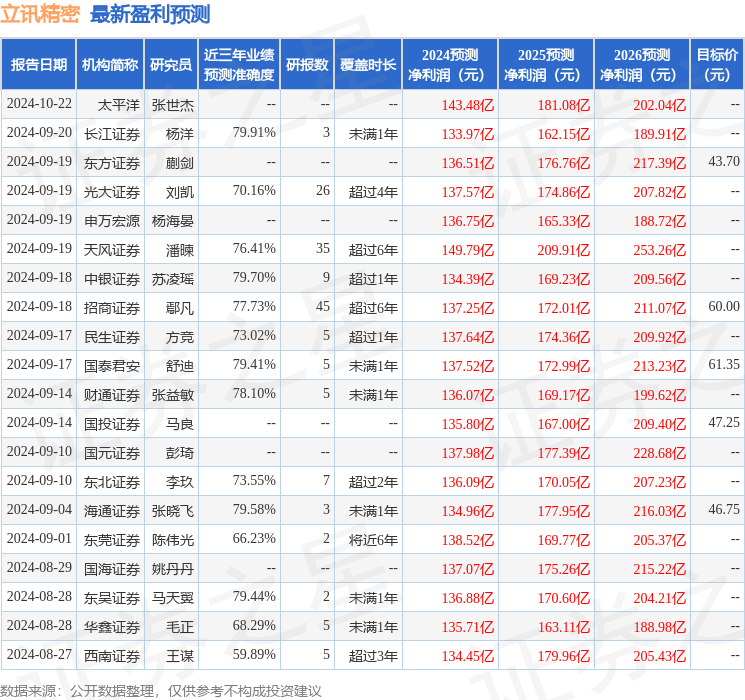

证券之星数据中心根据近三年发布的研报数据计算,长江证券杨洋研究员团队对该股研究较为深入,近三年预测准确度均值为79.91%,其预测2024年度归属净利润为盈利133.97亿,根据现价换算的预测PE为23.31。

最新盈利预测明细如下:

该股最近90天内共有34家机构给出评级,买入评级30家,增持评级4家;过去90天内机构目标均价为46.66。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。