东吴证券股份有限公司王紫敬,王世杰近期对软通动力进行研究并发布了研究报告《2024年三季报点评:Q3业绩亮眼,鸿蒙产业加速》,本报告对软通动力给出买入评级,当前股价为63.72元。

软通动力(301236) 事件:2024年10月25日,公司发布2024年三季报。公司前三季度实现营收222.08亿元,同比增长73.07%,归母净利润0.76亿元同比减少78.44%,扣非归母净利润-0.04亿元。业绩增长符合市场预期。 投资要点 Q3业绩增速亮眼:2024年Q3,公司实现营收96.82亿元,同比增长127.75%;归母净利润2.30亿元,同比增长53.82%;扣非归母净利润2.07亿,同比增长78.99%。公司营收快速增长,主要系公司软硬一体战略驱动业务规模大幅增长所致。2024年前三季度归母净利润同比减少,主要系年初并购软通计算和智通国际,公司间业务融合、组织拉通等成本增加,并购贷款利息支出增加,增值税加计抵减政策到期等综合影响所致。 “纯血”鸿蒙发布,鸿蒙产业发展加速:10月22日,在“原生鸿蒙之夜暨华为全场景新品发布会”上,华为正式发布了原生鸿蒙操作系统。HarmonyOS NEXT是HarmonyOS诞生以来最大的升级,开启了鸿蒙新世界。截至目前,搭载鸿蒙操作系统的生态设备超过10亿台,已有超过15000个鸿蒙原生应用和元服务上架原生鸿蒙应用。 软通加码布局鸿蒙,软硬件一体实力雄厚:在PC领域,全球知名调研机构Canalys报告显示,二季度软通动力旗下PC品牌(机械革命和清华同方)出货量年增长率86%,居国内市场首位,市场份额位列第四;在基础软件领域,发布天鹤多模态数据库、天鸿操作系统SwanLinkOS5,并首批实现与HarmonyOS NEXT互联互通,推出信创AI PC、开源鸿蒙AI PC/智能交互平板等智能产品。 盈利预测与投资评级:“纯血”鸿蒙发布,鸿蒙产业化推进加快。软通旗下PC出货量快速增长。公司是市场稀缺的鸿蒙软硬件一体产品厂商,有望充分受益于鸿蒙产业化推进。基于此,我们维持公司2024-2026年归母净利润预测为7.14/9.25/11.18亿元。维持“买入”评级。 风险提示:政策推进不及预期;技术研发不及预期;行业竞争加剧。

证券之星数据中心根据近三年发布的研报数据计算,兴业证券蒋佳霖研究员团队对该股研究较为深入,近三年预测准确度均值为56.46%,其预测2024年度归属净利润为盈利6.53亿,根据现价换算的预测PE为92.35。

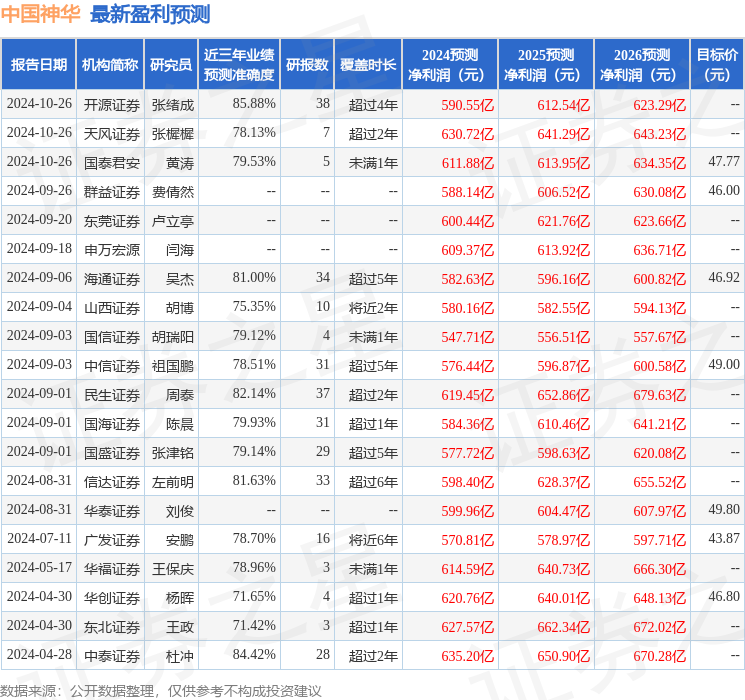

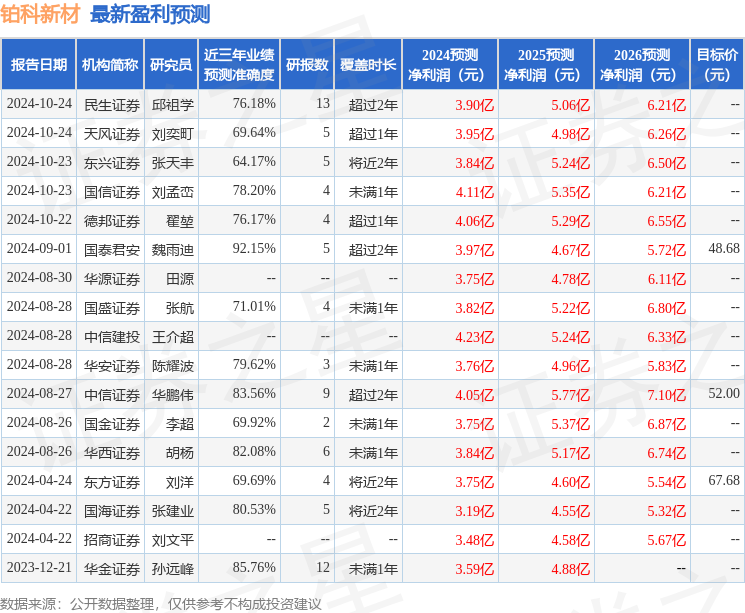

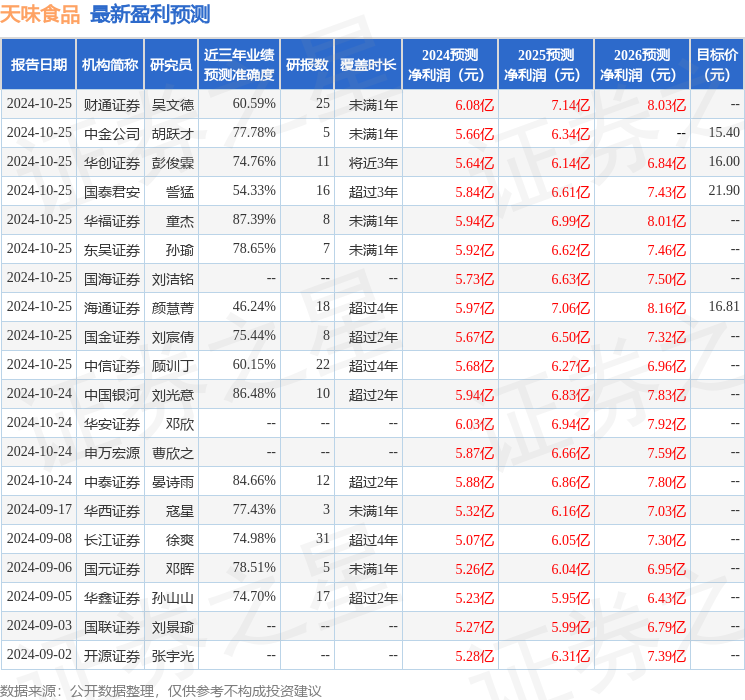

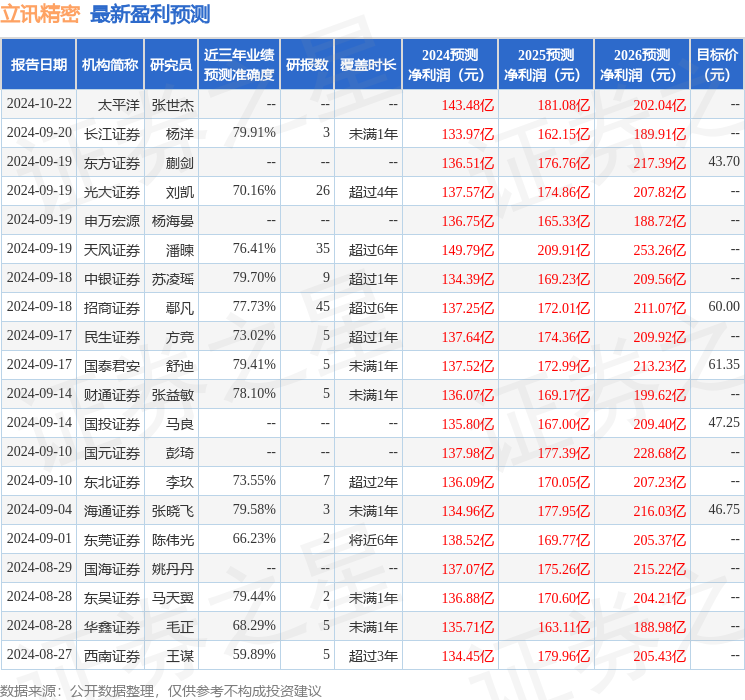

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级10家,增持评级3家;过去90天内机构目标均价为49.17。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。