东吴证券:给予派能科技买入评级

文/第三方供稿2024-10-27 20:21:00来源:第三方供稿

东吴证券股份有限公司曾朵红,阮巧燕,朱家佟近期对派能科技进行研究并发布了研究报告《2024年三季报点评:业绩符合市场预期,静待欧洲需求恢复》,本报告对派能科技给出买入评级,当前股价为51.52元。

派能科技(688063) 投资要点 Q3业绩符合预期。公司24Q1-3营收14.1亿元,同减53.7%,归母净利润0.4亿元,同减94.3%,毛利率35.6%,同降0.3pct,归母净利率2.6%,同降18.8pct;其中24Q3营收5.5亿元,同环比 12.3%/ 16.7%,归母净利润0.2亿元,同比转正,环比 10.2%,毛利率33%,同环比 7.8/-5.5pct,归母净利率3.2%,同环比 10.9/-0.2pct。 Q3出货环增30%,盈利水平环比略降。公司Q1-3出货992MWh,同降40%,Q3出货421MWh,同环比 40%/ 30%,同比实现转正,下游需求虽持续偏弱,但产业链去库接近尾声,Q4预计出货600MWh ,全年对应出货1.6gwh,同降15%。Q3原材料价格下行,单wh均价1.4-1.5元(含税),环降10%左右,产能利用率维持低位,单wh盈利降至0.02元,环降35%,Q4电池价格下行空间有限,后续随稼动率进一步提升,盈利水平有望逐季改善,全年盈利维持0.03元/wh左右。 欧洲去库接近尾声,新兴市场贡献增量,25年恢复30% 增长。欧洲主力市场德国户储渗透率高、意大利补贴退坡,24年欧洲户储装机下滑15%至10gwh,但由于光储系统成本下降30%,对冲电价下降影响,欧洲户储irr仍可观,因此预计未来恢复20%稳健增长,此外新兴市场贡献增量,巴基斯坦、乌克兰等地区需求高增,对冲主力市场放缓,25年全球户储装机增长32%至23gwh,其中欧洲装机增长20%至12gwh。 费用率有所下降,存货基本维持稳定。公司24Q1-3期间费用4.1亿元,同增28.2%,费用率29.2%,同增18.6pct,其中Q3期间费用1.4亿元,同环比-8.9%/-7.1%,费用率25.3%,同环比-5.9/-6.5pct;24Q1-3经营性净现金流6.7亿元,同减41.1%,其中Q3经营性现金流2.1亿元,同环比-619.2%/-17.3%;24Q1-3资本开支3.5亿元,同减66.2%,其中Q3资本开支1.2亿元,同环比-55.5%/23.3%;24Q3末存货7.1亿元,较年初1%。 盈利预测与投资评级:考虑到下游需求不及预期,我们下修公司24-26年归母净利润至0.8/2.2/4.7亿元(此前预期1.0/3.1/5.0亿元),同比-84%/ 159%/ 116%,对应PE为149x/58x/27x,考虑到公司在欧洲户储具备渠道优势,钠电等新品后续有望放量,维持“买入”评级。 风险提示:下游需求不及预期,行业竞争加剧。

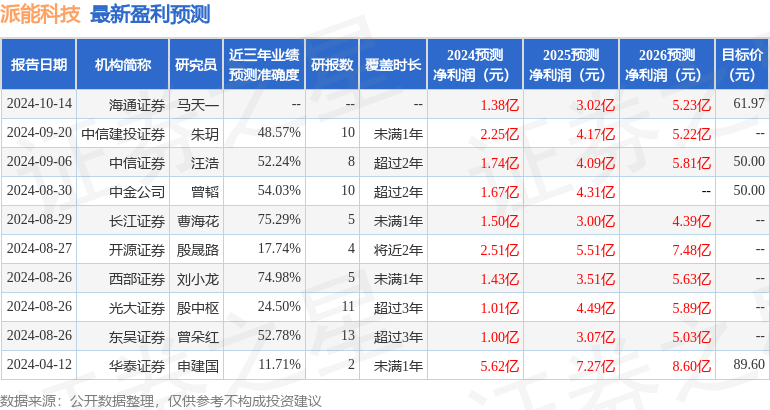

证券之星数据中心根据近三年发布的研报数据计算,长江证券曹海花研究员团队对该股研究较为深入,近三年预测准确度均值为75.29%,其预测2024年度归属净利润为盈利1.5亿,根据现价换算的预测PE为84.46。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级5家,增持评级3家,中性评级1家;过去90天内机构目标均价为55.28。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。