平安证券股份有限公司徐勇,付强,徐碧云,郭冠君,陈福栋近期对立讯精密进行研究并发布了研究报告《年报预增,各项业务进展顺利》,本报告对立讯精密给出增持评级,当前股价为43.35元。

立讯精密(002475) 事项: 公司公布2024年三季报,2024年前三季度公司实现营收1771.77亿元(13.67%YoY),归属上市公司股东净利润90.75亿元(23.06%YoY)。 平安观点: 年报预增,各项业务进展顺利:2024年前三季度公司实现营收1771.77亿元(13.67%YoY),归属上市公司股东净利润90.75亿元(23.06%YoY),扣非后归母净利81.17亿元(15.43%YoY)。2024年前三季度公司整体毛利率和净利率分别是11.72%(-0.08pctYoY)和5.52%(0.21pctYoY),2024年第三季度公司实现营收735.79亿元(27.07%YoY),归属上市公司股东净利润36.79亿元(21.88%YoY),业绩符合预期。各项业务进展顺利,智能模组不断实现跨产品与跨领域应用;系统封装工艺顺利量产,产品渗透率及应用范围未来可望持续提升;智能可穿戴和手机组装业务新、老产品依规划如期进展。费用端:2024前三季度年公司销售费用率、管理费用率、财务费用率和研发费用率分别为0.43%(0.04pctYoY)、 越来越多的手机、PC、Pad等移动终端搭载端侧AI大模型及应用。公司以声、光、电、热、磁、射频为核心的底层技术,在新工艺、新制程的加持下,结合行业深耕多年所具备的快速规模化量产和制程工艺创新能力,为下游客户提供从零部件、模组到系统解决方案的一站式产品落地服务。在通讯业务板块,公司以多品类零部件 系统级产品双驱发展为战略,依托在电连接、光连接、电源、风冷/液冷散热、射频等产品的深厚技术积累,以及从研发、仿真,到制程工艺、测试完整的产品开发落地能力,构建了柜内互联、柜间互联、服务器、交换机、基站射频等完整解决方案服务体系。在汽车领域,公司专注于整车“血管和神经系统”,具体产品包括整车线束、特种线束、新能源车高压线束和连接器、智能电气盒、RSU(路侧单元)、车载通讯单元(TCU)及中央网关等。公司引入数字模型,通过建模的方法将生产与数据流做对接,通过大数据、云计算、人工智能和数字孪生等技术的运用,深度挖掘数字背后的信息和趋势,向制造智能化演进。 投资建议:考虑到苹果新机备货略有下调,我们下调公司2024-2026归母净利为133.99/162.90/196.18亿元(原值为138.29/165.13/198.93亿元),对应的PE分别为23/19/16倍。公司在巩固、增强自身消费电子客户份额的同时,积极布局通信及汽车等新兴优质领域,发展为综合覆盖连接器、声学、天线、无线充电及震动马达等多元化零组件、模组与配件类产品的科技型制造企业。公司估值仍具有吸引力,维持公司“推荐”评级。 风险提示:1)汇率波动的风险:公司的主营业务中有部分对境外销售并采用外币计算,汇率波动会对其财务费用产生一定的影响。2)下游应用领域增速不及预期风险:公司下游应用领域包括消费电子、汽车等,当宏观经济出现波动时,下游应用领域增速不及预期会对公司业绩产生一定影响。3)中美贸易摩擦走势不确定的风险:如果中美之间的贸易摩擦进一步恶化,会对产业链公司产生一定影响。

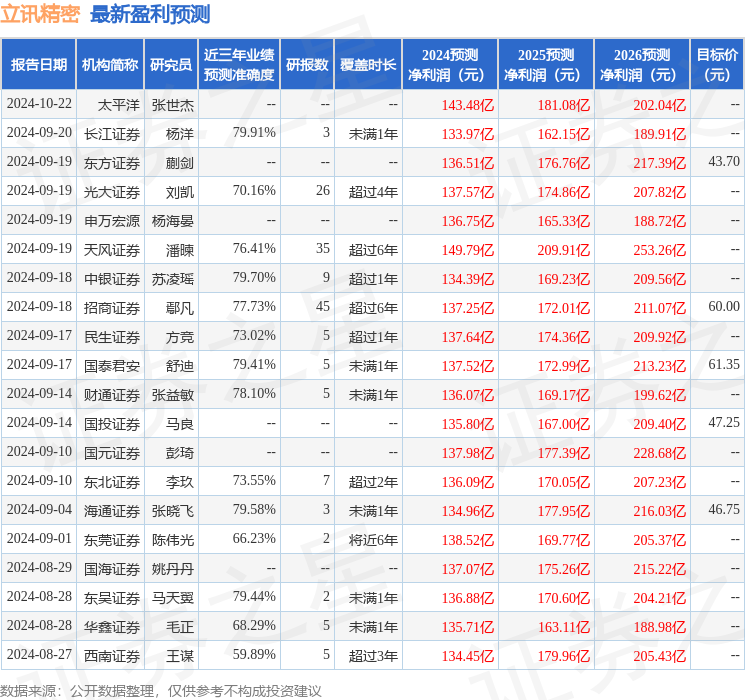

证券之星数据中心根据近三年发布的研报数据计算,长江证券杨洋研究员团队对该股研究较为深入,近三年预测准确度均值为79.91%,其预测2024年度归属净利润为盈利133.97亿,根据现价换算的预测PE为23.31。

最新盈利预测明细如下:

该股最近90天内共有34家机构给出评级,买入评级30家,增持评级4家;过去90天内机构目标均价为46.66。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。