信达证券:给予沪电股份买入评级

文/第三方供稿2024-10-27 23:40:53来源:第三方供稿

信达证券股份有限公司莫文宇近期对沪电股份进行研究并发布了研究报告《AI引擎动能强劲,投资扩产夯实中长期成长基础》,本报告对沪电股份给出买入评级,当前股价为44.28元。

沪电股份(002463) 事件:10月24日,公司发布2024年三季度报告。2024年前三季度,公司实现营业收入90.11亿元,yoy 48.15%;实现归母净利润18.48亿元,yoy 93.94%,超过利润指引中值(18.21~18.71亿)。2024年前三季度,公司销售毛利率/销售净利率分别为35.86%/20.31%,yoy 4.69pct/ 3.65pct。单三季度公司实现营业收入35.87亿元,yoy 54.67%;实现归母净利润7.08亿元,yoy 53.66%。 点评: AI引擎动能强劲,业绩有望节节新高。公司系数通PCB领域龙头,跟AI产业链上头部企业合作关系深厚,研发与设计能力终保持在全球领先水平,已在AI服务器、高速交换机PCB等产品上建立较大优势,实现了2024年前三季度的业绩高增速。2024年前三季度,因为AI订单饱满,公司存货达26.91亿元,yoy 53.83%;在建工程达12.60亿元,yoy 121.11%,主因公司改扩建工程及泰国工厂兴建投入增加。 大举投资新建AI配套PCB项目,中长期高成长基础不断夯实。公司于2021年召开董事会审议通过《关于投资新建应用于半导体芯片测试及下一代高频高速通讯领域的高层高密度互连积层板研发与制造项目的议案》,近期经董事会同意将原有项目调整为《关于新建人工智能芯片配套高端印制电路板扩产项目的议案》,生产高层高密度互连积层板,以满足高速运算服务器、人工智能等新兴计算场景对高端印制电路板的中长期需求,本项目将分两阶段实施,拟投入金额合计43亿元人民币,其中第一阶段投资总额约26.8亿元人民币,第二阶段投资总额约16.2亿元人民币。 盈利预测与投资评级:我们预计公司2024E/2025E/2026E营业收入分别为120.10/153.06/169.95亿元,yoy 34.4%/ 27.4%/ 11%;归母 yoy 63.2%/ 40.3%/ 15.3%。维持对公司的“买入”评级。 风险因素:宏观经济波动风险,电子行业发展不及预期风险,短期股价波动风险。

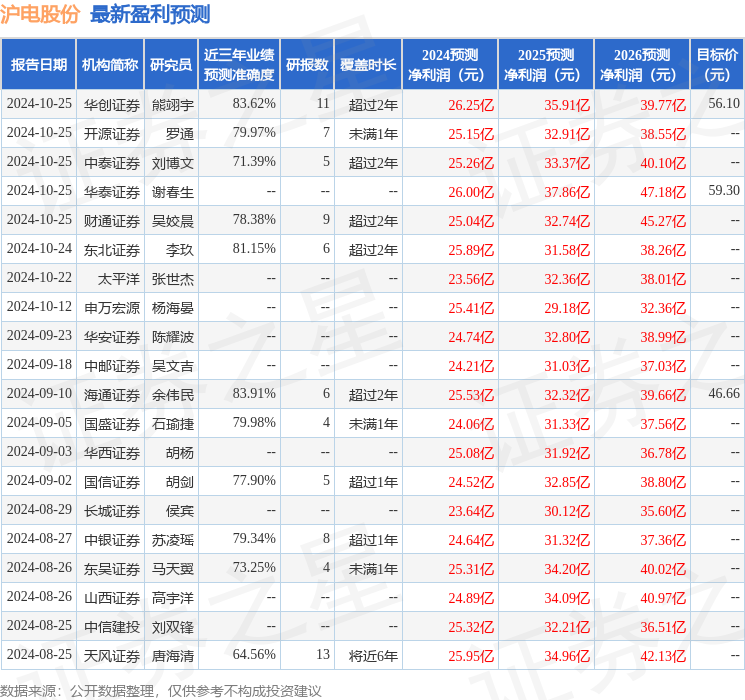

证券之星数据中心根据近三年发布的研报数据计算,海通证券余伟民研究员团队对该股研究较为深入,近三年预测准确度均值高达83.91%,其预测2024年度归属净利润为盈利25.53亿,根据现价换算的预测PE为33.29。

最新盈利预测明细如下:

该股最近90天内共有28家机构给出评级,买入评级21家,增持评级7家;过去90天内机构目标均价为46.95。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。