东吴证券股份有限公司周尔双近期对柏楚电子进行研究并发布了研究报告《2024年三季报点评:收入端保持快速增长,其他收益拖累利润表现》,本报告对柏楚电子给出买入评级,当前股价为197.78元。

柏楚电子(688188) 投资要点 Q3为激光切割传统淡季,收入端保持快速增长。 2024年Q1-Q3公司实现营收13.01亿元,同比 31.19%;归母净利润7.26亿元,同比 26.84%;扣非归母净利润6.92亿元,同比 30.97%。单Q3来看,公司实现营收4.17亿元,同比 26.27%;归母净利润2.35亿元,同比 11.63%;扣非归母净利润2.21亿元,同比 17.92%。Q3为激光切割行业需求淡季,公司收入利润虽环比有所下滑,但同比仍实现快速增长。展望未来,高功率切割控制系统需求持续旺盛,叠加智能切割头快速放量、智能焊接快速突破,公司整体业绩有望延续高增态势。 毛利率稳中有升,净利率下滑主要受其他收益拖累。 2024年Q1~Q3公司销售毛利率81.6%,同比 1.2pct;销售净利率59.4%,同比-0.5pct。单Q3来看,公司销售毛利率为82.4%,同比 1.7pct,销售净利率58.57%,同比-5.0pct。(1)毛利端:我们判断毛利率改善主要系公司内部降本增效&产品结构改善。(2)费用端:2024年Q1~Q3期间费用率为21.14%,同比-1.56pct,其中销售/管理/研发/财务分别同比-0.25/ 0.01/-3.17/ 1.85pct,整体费用控制良好。净利率下滑主要由于其他收益较2023年同期减少0.28亿元,拖累净利率9pct,系非经营性波动。 智能焊接产业趋势确立,公司跨领域拓品类实现无边界扩张。 1)中期驱动力:钢结构行业非标化焊接的痛点问题从技术面上已有解决方案,2024年4月鸿路钢构发布招标公告后产业趋势进一步确立。公司先发优势明显,作为多个钢结构大客户合作伙伴将直接受益。2)长期驱动力:公司基于自主研发的五大核心技术,持续加大对平台基础能力建设的投入,一方面公司持续加大研发投入保持技术领先性,一方面下沉终端市场。保证业务落地确定性及盈利能力。以精密加工领域为例,公司研发高性能振镜控制系统,辅以平台与振镜四轴联动技术、高精高速直线电机驱动技术,在显示面板切割、动力电池焊接切割、光伏掺杂划线等激光应用中加速产品方案落地。 盈利预测与投资评级:我们维持公司2024-2026年归母净利润预测9.76/13.07/16.74亿元,当前市值对应PE为42/31/24倍,维持“买入”评级 风险提示:下游需求不及预期,智能焊接行业产业化不及预期,竞争格局恶化等。

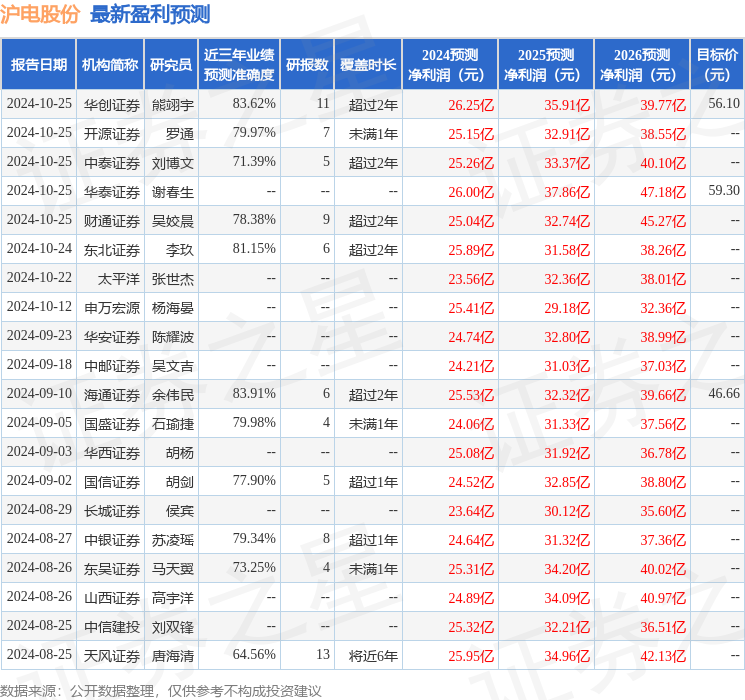

证券之星数据中心根据近三年发布的研报数据计算,中国银河吴砚靖研究员团队对该股研究较为深入,近三年预测准确度均值高达82.54%,其预测2024年度归属净利润为盈利10.12亿,根据现价换算的预测PE为40.12。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级7家,增持评级2家;过去90天内机构目标均价为191.72。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。