东吴证券:给予中材国际买入评级

文/第三方供稿2024-10-28 05:50:00来源:第三方供稿

东吴证券股份有限公司黄诗涛,房大磊,石峰源近期对中材国际进行研究并发布了研究报告《2024年三季报点评:业绩稳健增长,单季订单提速》,本报告对中材国际给出买入评级,当前股价为10.3元。

中材国际(600970) 投资要点 公司披露2024年三季报:前三季度分别实现营业收入、归母净利润317.31亿元/20.60亿元,同比分别 0.7%/ 2.9%,单三季度分别实现营业收入、归母净利润108.36亿元/6.61亿元,同比分别-1.1%/ 4.2%。 单季收入保持平稳,净利率改善明显。(1)公司前三季度营收累计同比 0.7%,Q3单季营收同比-1.1%,环比 2.2%,预计主要是国内水泥行业景气持续处于低位背景下,国内工程、装备收入拖累。随着前期海外新签订单逐步生效实施,国内新签订单改善,收入端有望得到进一步支撑。(2)公司前三季度毛利率为18.9%,同比 0.2pct,Q3单季毛利率为17.8%,同比-1.3pct。(3)前三季度、Q3单季归母净利率分别为6.5%/6.1%,同比分别 0.1pct/ 0.3pct,主要得益于Q3单季公允价值变动收益、投资净收益分别同比增加0.50亿元/0.64亿元(去年同期为损失0.45亿元/0.51亿元),Q3单季期间费用率为10.3%,同比保持稳定。 经营性现金流有所承压,但负债率继续压降。公司前三季度经营活动产生的现金流量净额为-2.60亿元,同比多流出2.46亿元,预计主要是国内水泥市场行情影响回款进度所致。截至三季度末,公司资产负债率为61.0%,同比减少1.8pct,反映资本结构持续优化,公司带息债务余额为62.38亿元,同比小幅增加2.38亿元。 单季度新签订单显著提速,矿山运维、海外装备订单持续表现亮眼,有望支撑收入中期增长。(1)Q3单季新签合同额157.0亿元人民币,同比 35%,带动前三季度累计新签订单同比增速回升至1%,主要得益于单季国内EPC、海外装备业务新签订单的贡献,两者分别新签49.4亿元/8.9亿元,同比 309%/163%,此外矿山运维业务持续表现亮眼,Q3单季新签26.6亿元,同比 41%。(2)截至三季度末,公司未完合同额为620.6亿元,较上期增长4.8%,在手订单保障充分,有望支撑收入端持续增长。 盈利预测与投资评级:公司立足水泥工程产业链优势,装备、运维业务形成新增长极,一核双驱 国际化打开长期成长空间,积极提升分红回报股东。我们维持公司2024-2026年盈利预测为32.6亿元、36.8亿元、41.9亿元,对应市盈率8/7/6倍,维持“买入”评级。 风险提示:水泥工程需求不及预期、订单转化不及预期的风险、业务结构优化调整速度不及预期、海外经营风险。

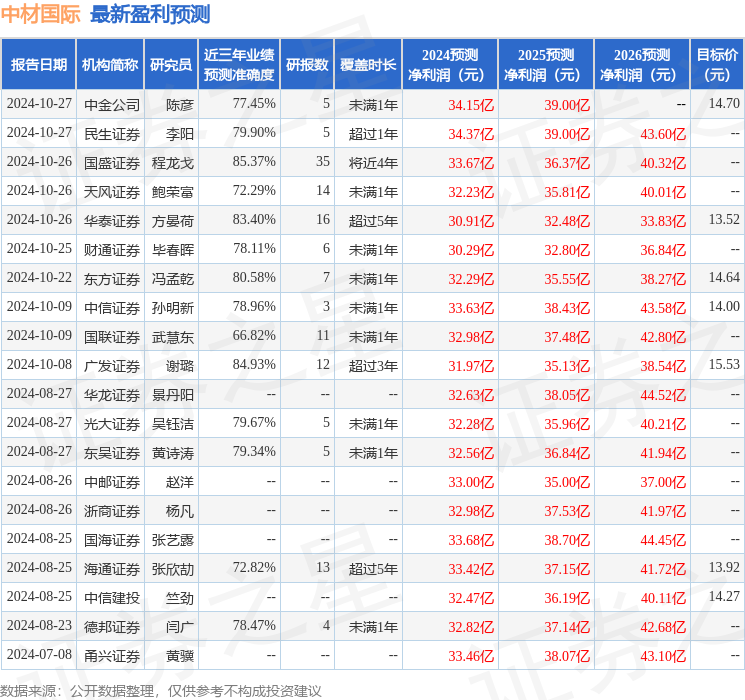

证券之星数据中心根据近三年发布的研报数据计算,国盛证券程龙戈研究员团队对该股研究较为深入,近三年预测准确度均值高达85.37%,其预测2024年度归属净利润为盈利33.67亿,根据现价换算的预测PE为8.11。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级18家,增持评级1家;过去90天内机构目标均价为14.64。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。