东吴证券:给予朗姿股份增持评级

文/第三方供稿2024-10-28 07:09:50来源:第三方供稿

东吴证券股份有限公司吴劲草,张家璇,赵艺原,郗越近期对朗姿股份进行研究并发布了研究报告《2024年三季报点评:涉足上游器械生产,期待医美业务规模提升》,本报告对朗姿股份给出增持评级,当前股价为15.84元。

朗姿股份(002612) 投资要点 公司披露2024年三季度业绩:2024Q1-3营收41.8亿元,yoy 1.5%;归母净利2.1亿元,yoy-4.9%;扣非归母净利1.8亿元,yoy 11.3%。2024Q3营收12.6亿元,yoy-6.8%;归母净利0.4亿元,yoy-17.2%;扣非归母净利0.4亿元,yoy 10.6%。 涉足上游器械生产,提升供应链稳定性及整体盈利能力。24年9月公司公告,投资1000万元设立朗曦姿颜,正式进入医美上游产品领域,我们认为涉足上游器械生产有望加强、提升医美上游供应链的稳定性和议价能力,有利于实现采购产品安全合规、高性价比、合理控制材料成本费用,进一步提升产品的性价比及盈利能力。公司医美产业并购基金,持续进行体外培育孵化,品牌连锁效应有望长期不断提升,随着医美业务规模扩张及全产业链延伸,有望进一步降本增效。 Q3毛利率同比提升,归母净利率略降低。①毛利率:2024Q1-3毛利率为58.9%,同比 1.3pct,2024Q3毛利率为57.4%,同比 2.3pct。②期间费用率:2024Q1-3同比-0.3pct至52.2%。2024Q3同比 0.4pct至53.0%,主要系管理费用率同比 2.3pct至10.1%。③归母净利润率:结合毛利率及期间费用率变动,2024Q1-3净利润率为5.0%,同比-0.2pct,24Q3净利润率为3.9%,同比-0.5pct。 盈利预测与投资评级:公司坚持打造医美 服装的泛时尚生态圈,考虑短期行业暂时承压,我们维持公司2024-26年归母净利润预测3.0/3.4/3.9亿元,同比增速分别为 33%/ 15%/ 14%,对应2024-2026年PE分别为23/20/18倍,维持“增持”评级。 风险提示:行业竞争加剧风险,行业政策风险,开店政策不及预期风险等。

证券之星数据中心根据近三年发布的研报数据计算,国信证券柳旭研究员团队对该股研究较为深入,近三年预测准确度均值为78.61%,其预测2024年度归属净利润为盈利3.12亿,根据现价换算的预测PE为22.63。

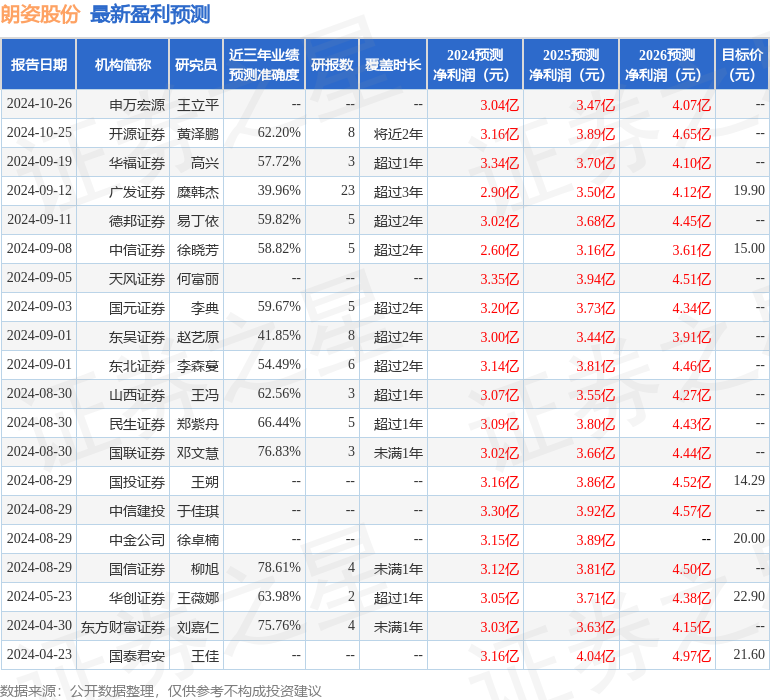

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级8家,增持评级9家;过去90天内机构目标均价为18.06。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。