中邮证券:给予劲仔食品买入评级

2024/10/28 08:50来源:第三方供稿

中邮证券有限责任公司蔡雪昱,杨逸文近期对劲仔食品进行研究并发布了研究报告《线下强劲、线上略拖累,静待新渠道放量》,本报告对劲仔食品给出买入评级,当前股价为12.65元。

劲仔食品(003000) 事件 公司2024年前三季度实现营业总收入/营业收入/归母净利润/扣 18.65%/18.65%/61.2%/72.89%。公司单Q3实现营业总收入/营业收入/归母净利润/扣非净利润6.42/6.42/0.71/0.67亿元,同比12.94%/12.94%/42.58%/77.83%。三季报业绩贴近预告中枢。 核心要点 线上渠道仍显拖累,鱼制品保持双位数增长。分渠道看,线上销售前三季度预计有个位数下滑,Q3下滑幅度拉大,电商表现不及预期主要因公司大单品和高端化策略与线上渠道特性存在差异,抖音暂未有较大平台动作。针对电商渠道已有专业人员到岗、团队搭建完毕,产品梳理后随着渠道战略落地、新品首发推广等方式,预计将在Q4有较好表现、争取补齐全年缺口。线下主要渠道均保持快速增长,零食量贩增速显著,预计未来仍保持高速增长。产品角度看,全渠道大单品小鱼干在前三季度仍实现双位数增长,鹌鹑蛋保持了增长势头,同时公司就这一品类进行长远规划,提升品质和工艺、推出溏心鹌鹑蛋高端产品,预计11月于线上首发推出。另外高端鳀鱼和短保豆干等升级产品正在逐步上市,预计在四季度至明年全面推出。 成本弹性延续至Q3,预计四季度销售费用短期加大投入,全年费用率仍平稳。2024前三季度公司毛利率/归母净利率为30.28%/12.12%,分别同比3.81/3.2pct;销售/管理/研发/财务费用率分别为12.46%/3.55%/1.96%/-0.73%,分别同比1.02/-0.23/0.08/-0.33pct。24Q3,公司毛利率/归母净利率为30.06%/11.11%,分别同比3.26/2.31pct;销售/管理/研发/财务费用率分别为12.24%/3.4%/1.99%/-0.28%,分别同比0.3/-0.37/0.01/-0.1pct。10月后进入新的原料采购季,短期采购价格呈现波动趋势,未来价格走势须待观察。Q4费用预计短期有所抬升,主要用于品牌打造和为新产品首发做储备在销售收入增长的预期下费用率将维持合理水平。 盈利预测与投资评级 维持2024-2026年营收预测至24.97/31.46/38.65亿元,同比 20.91%/ 25.98%/ 22.85%,维持2024-2026年归母净利润预测至2.91/3.70/4.59亿元,同比 38.80%/ 27.10%/ 24.03%。未来三年EPS分别为0.65/0.82/1.02元,对应当前股价PE为20/15/12倍,维持“买入”评级。 风险提示: 食品安全风险;市场竞争加剧风险;原材料价格波动风险。

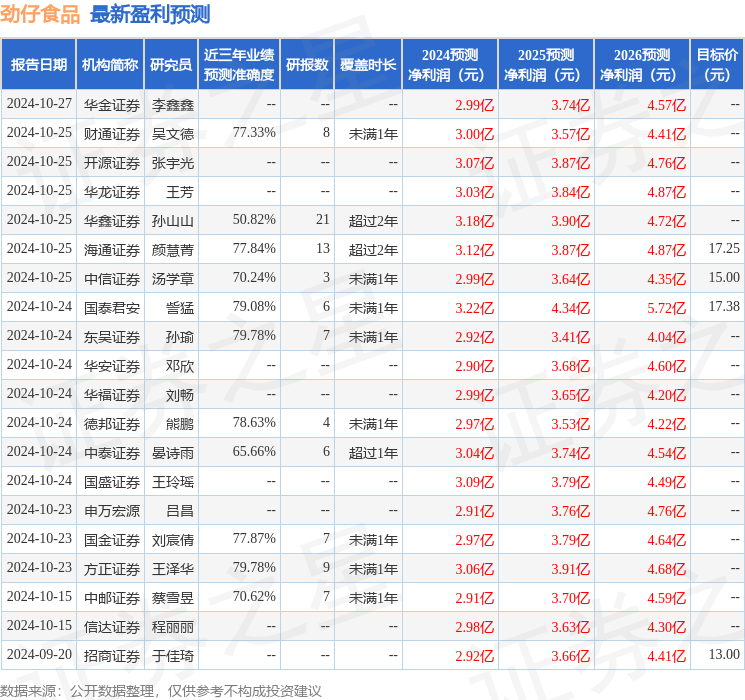

证券之星数据中心根据近三年发布的研报数据计算,东吴证券孙瑜研究员团队对该股研究较为深入,近三年预测准确度均值为79.78%,其预测2024年度归属净利润为盈利2.92亿,根据现价换算的预测PE为19.46。

最新盈利预测明细如下:

该股最近90天内共有33家机构给出评级,买入评级29家,增持评级4家;过去90天内机构目标均价为14.27。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。