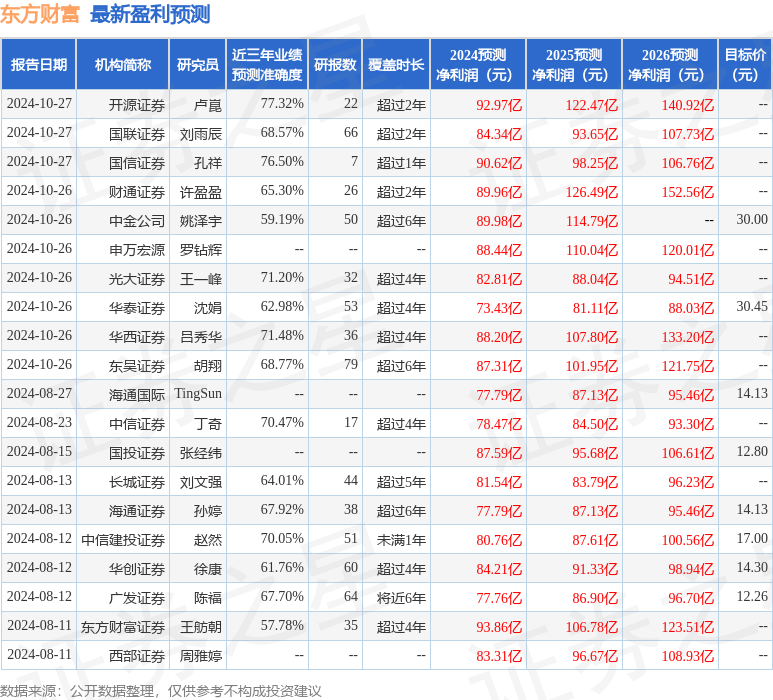

今日,港、A市场钢铁板块全线大爆发。

截至发稿,A股钢铁股普涨,酒钢宏兴、柳钢股份、安阳钢铁、三钢闽光、八一钢铁、本钢板材、中南股份、重庆钢铁涨停,宁新新材、凌钢股份、新钢股份涨超9%,华菱钢铁涨超8%,首钢股份涨超7%。

港股市场上,重庆钢铁涨超42%,马鞍山钢铁涨超12%,中国铁钛、铁货涨超11%,鞍钢股份涨超8%。

供给端政策有望出台

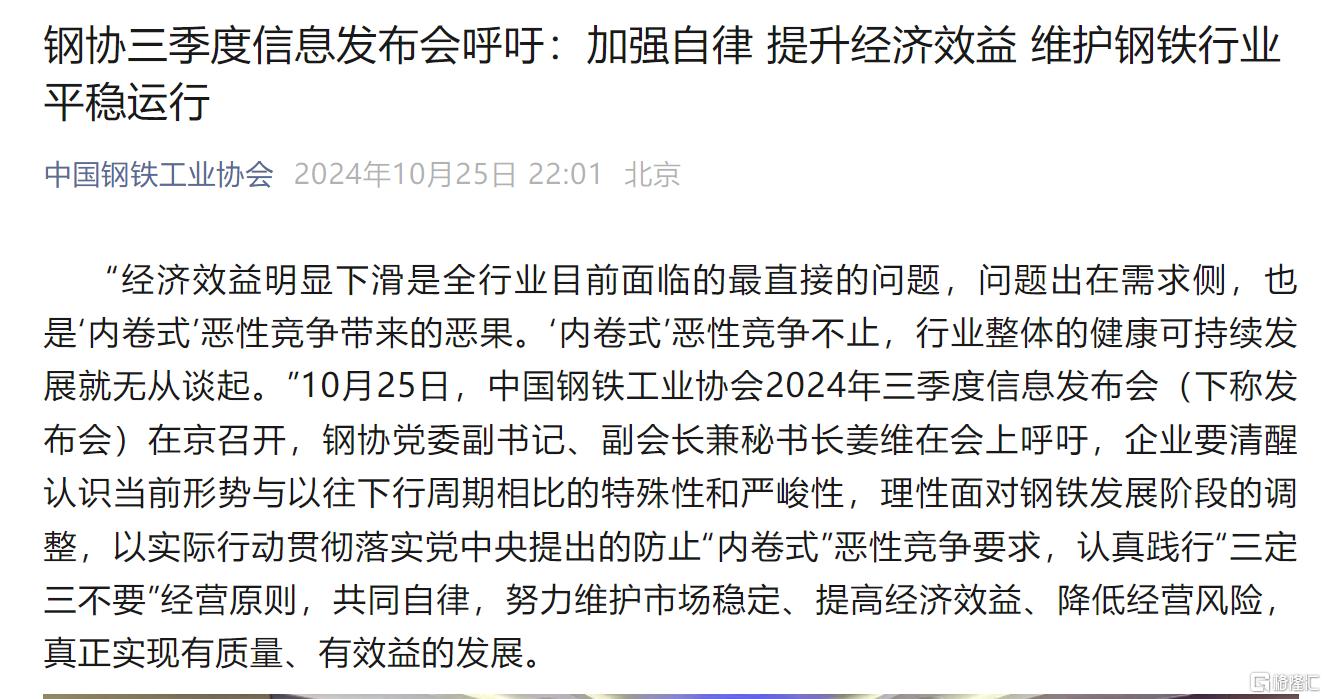

此前10月25日,中钢协呼吁钢铁企业防止“内卷式”恶性竞争,并称联合重组、落后产能退出通道均需要政策支撑,协会已着手加快相关研究、开展专项调研,研究提出促进联合重组和完善退出机制的一揽子相关政策建议。

中钢协指出,钢铁行业进入“存量优化”阶段的特征日益明显,行业运行持续呈现高产量、高成本、高出口、低需求、低价格、低效益的“三高三低”局面。

从供需来看,钢铁消费需求总体呈现下降态势,但减中有增、增中有质。当前,钢铁市场新的供需动态平衡基础尚未形成,市场稍有好转就冲动生产,只会加剧供需矛盾,最终打压价格、再次陷入“越产越亏、越亏越产”的困境。

中钢协呼吁,加强自律,防止“内卷式”恶性竞争。加快研究推进产能治理和联合重组。贯彻落实“鼓励高端、限制低端、打击非法”的出口原则。持续推进超低排放改造、极致能效、绿色低碳发展。

中钢协还指出,当前,联合重组、落后产能退出通道均需要政策支撑。

一方面,8月份工信部已暂停公示、公告新的钢铁产能置换项目,堵上新增产能的入口;

另一方面,还要尽快建立已有产能退出机制,创造条件引导落后产能退出,促进钢铁产量导向优势产能。

同时,坚定不移推进联合重组,坚决防止重组过程中将大量无效产能甚至“僵尸产能”复活。

这项工作任务艰巨,需要政府、企业和行业共同推进。

钢协已着手加快相关研究、开展专项调研,研究提出促进联合重组和完善退出机制的一揽子相关政策建议。

尽管钢铁行业一直在推动供给侧改革、产能出清,但近年来房地产市场疲软,行业需求端出现了一定的变化。

高盛预计,尽管在2015-17年供给侧结构性改革后,钢铁行业的超额产能问题得到了很大改善,但是由于建筑业用钢需求发生了结构性调整,中国钢铁行业大多数产品的利润率将持续疲软。

机构:存在结构性机会

宏观层面,我国政策已出现明显转向,钢铁行业有望受益。

最新,财政部副部长廖岷表态,中国有信心实现全年5%左右的经济增长目标。而今年前三季度,中国国内生产总值(GDP)同比增长4.8%。

这意味着,要实现5%的全年目标,政策有望进一步发力,市场普遍聚焦将于11月4日-8日举办的十四届全国人大常委会第十二次会议。

展望未来,机构认为,受益宏观政策、行业供给有望收缩的预期、低估值,多重因素下,钢铁板块现阶段存在结构性机会。

兴业证券认为,钢铁供给端存在收缩性的可能,行业向上弹性或将进一步加大。考虑到当前行业盈利已经处于底部,宏观政策刺激叠加供给收缩,板块景气度存在显著向上空间。

建议关注宝钢股份、南钢股份、华菱钢铁等。此外,由于铜价仍处于上行周期,建议关注铁矿 铜矿双主业标的河钢资源,铜矿二期放量叠加铜价上涨,公司后期仍有修复空间。

信达证券认为,钢铁行业产业格局有望稳中趋好,叠加当前部分公司已经处于价值低估区域,现阶段仍具结构性投资机遇,尤其是拥有较高毛利率水平的优特钢企业和成本管控力度强、具备规模效应的龙头钢企,未来存在估值修复的机会。建议关注以下投资主线:

1)充分受益新一轮能源周期的优特钢企业久立特材、常宝股份、武进不锈;

2)受益于高端装备制造及国产替代的优特钢公司中信特钢、甬金股份;

3)布局上游资源且具备突出成本优势的高壁垒资源型企业首钢资源、河钢资源;

4)资产质量优、成本管控强力的钢铁龙头企业华菱钢铁、南钢股份、宝钢股份;

5)受益地方区域经济稳健发展和深化企业改革有望迎来困境反转的山东钢铁。