东吴证券股份有限公司吴劲草,谭志千近期对北京人力进行研究并发布了研究报告《2024年三季报点评:Q3扣非归母净利同比 33%,降本增效逐见成效》,本报告对北京人力给出买入评级,当前股价为20.11元。

北京人力(600861) 投资要点 2024年Q3扣非归母净利润4.1亿元,前三季度完成业绩承诺73.3%。:2024Q3公司收入113.1亿元,同比 18.4%,归母净利润2.1亿元,同比 52.3%,扣非归母净利润1.26亿元,同比 33%。2024年前三季度公司收入331.8亿元,同比 15.5%,归母净利润6.4亿元,同比 85%,扣非归母净利润4亿元。2024年Q3公司经营性现金流净流入3.3亿元,收到政府补贴1.24亿元。截止2024年前三季度,公司置入资产北京外企归母净利润6.5亿元,业绩承诺完成率110%。扣非归母净利润4.1亿元,全年业绩承诺为5.63亿元,业绩承诺完成率为73.3%。 业务外包占比提升,综合毛利率有所下降:2024年Q3公司销售毛利率5.88%,同比下降0.5pct,销售净利率2.2%,同比提升0.15pct,销售费用率1.22%,同比下降0.45pct,管理费用率2.24%,同比基本持平。 公司内部组织架构重组推进中:公司在10月15日公告,为加强公司集团化管理平台建设,公司拟开展内部重组整合,公司全资子公司北京外企人力资源服务有限公司(以下简称“北京外企”)向公司无偿划转其持有的北京外企德科人力资源服务上海有限公司等27家公司股权;公司向北京外企无偿划转北京外企新智科技服务有限公司100%股权;原北京外企子公司北京外企数字科技有限公司的100%股权变更为公司持有后,北京外企将其持有的北京人力华明科技有限公司60%股权、北京外企人才网络技术服务有限公司45%股权及北京外企科技有限公司34%股权无偿划转给北京外企数字科技有限公司持有。 盈利预测与投资评级:北京外企是我国人力资源服务行业龙头,有40多年丰富的经验,规模优势突出,有丰富的客户资源,在薪酬管理,人事管理服务等领域有较强的优势,与德科成立的外企德科合资公司在灵活用工行业内享有较好的口碑,Q3公司收入利润实现较好增长,我们维持公司2024-2026年归母净利润8.66/9.6/10.7亿元,最新股价对应2024-2026年PE分别为13/12/11倍,维持“买入”评级。 风险提示:用工需求不及预期,招聘需求不及预期等。

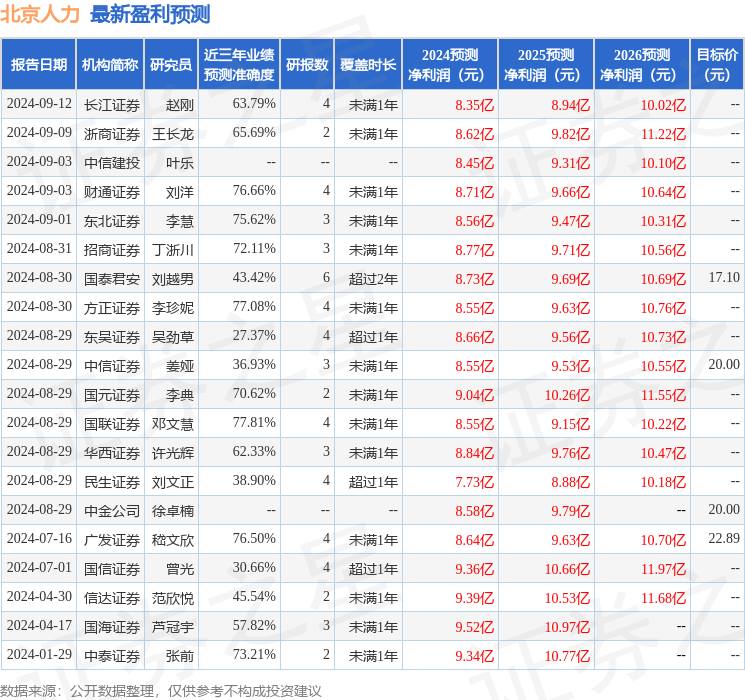

证券之星数据中心根据近三年发布的研报数据计算,国联证券邓文慧研究员团队对该股研究较为深入,近三年预测准确度均值为77.81%,其预测2024年度归属净利润为盈利8.55亿,根据现价换算的预测PE为13.41。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级14家,增持评级4家;过去90天内机构目标均价为22.44。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。