买保险的目的是为了啥?

有人会说:“如果出了事,能够得到理赔,从而保障生活,减轻经济压力。”

那么买保险容易,理赔容易吗?

有人会说:“买保险容易是毫无疑问的,可现实会告诉你什么叫做这不赔,那不赔,其它都会赔。”

保险理赔难成了一个很大的问题,一旦保险拒赔,想要打赢更是难上加难,可是法律是公正的,只要实事求是,法律会还一个公平的裁决。

有一起平安财险拒赔案败诉了,被判定的裁定理由是:违背诚信原则。

平安财险一审不服判决结果,如今二审也有明确结果了。我们一起看一下这件事情的原委,看看保险理赔是不是合理的诉求。

媒体报道平安财险拒赔案败诉

10月28日,据报道,10月27日,记者从代理律师郭某处获悉,四川资中投保人谢女士因急性胰腺炎抢救无效去世,保险公司拒绝理赔。投保人家属上诉之后,一审判定保险公司败诉,败诉理由是:保险公司违背诚信原则。一审保险公司不服,提起上诉,二审维持原判,驳回保险公司上诉。

事情经过

最终的判定结果出了,平安财险输了,这已经是板上钉钉的事了,那么这个案件的过程又是怎样的?为何保险公司非要拒赔呢?保险公司给出的理由又是什么?我们根据媒体报道的信息以及判决书的信息梳理以下内容:

1、投保人谢女士是在2023年7月1日之前购买的平安财险,保险期限是2023年7月1日0时0分0秒至2024年6月30日23时59分59秒,等待期为生效后30天,也就是2023年7月31日零时,等待期结束。

2、2023年8月7日,谢女士是突发急性胰腺炎被送往资中县人民医院,后因病情严重,两次转院,最后转院至四川大学华西医院。但最终还是因病情过重,不幸去世,最终花费医疗费50.8万余元。经过医保报销后,个人承担费用是228,857.20元。

3、2023年8月8日,谢女士的子女张某升,向平安财险公司报案,8月11日诉求保险公司垫付医疗费,但保险公司拒绝垫付,于2024年1月3出具正式的保险理赔书。

4、保险公司提出的拒赔理由是,经过保险公司调查,谢女士于2019年在资中县人民医院确诊椎间盘突出,不符合健康告知。并且2020年在该医院确诊胃食管反流,与本次疾病胰腺炎正相关,与健康告知胃炎症相关。

此外,保险公司辩解称谢女士在健康告知书中对于告知问题选择的时候,没有真实告知具体健康情况。

5、谢女士的子女张某升认为保险公司就是企图逃避保险责任,拒绝履行保险理赔。

6、法院审理认为,保险公司所为的辩解理由,没有实质性的证据,且不能证明就算存在以上病史也属于告知书中任何一种疾病。按照保险合理约定,保险公司明显属于违背诚信原则,故判定保险公司需要100%赔付被保人家属,也就是我们前面提到的22万余元。

7、2024年9月11日,二审认为一审事实清楚,法律使用得当,故驳回保险公司的诉求。当二审驳回保险公司上诉后,保险公司支付了相关的费用。

平安财险公司败诉不冤

通过以上事实的陈述,法院判定保险公司败诉一点都不冤,理由如下:

1、谢女士是突发疾病,而不是以前就查出来有了这样的疾病才去投保的,且已经过了保险公司约定的等待期。等待期的意思就是:顾名思义就是观察期或免责期。

2、谢女士的子女第一时间报了保险,流程上不存在任何问题。

3、保险公司单方面称谢女士以前患有相关的疾病,就算有腰间盘突出,那跟胰腺炎又什么关系,明显的是八竿子打不着的关系,这就是明显的推脱,至于说到胃食管反流,保险公司是提出来了,但并没有相关的证据,这不就成了空口白牙,想说啥就是啥。

4、保险公司在这件事情上明显就是推脱,不想赔亦或是就是阳奉阴违。

5、保险公司最终因为拒绝赔付拖了投保人家属1年多的时间。

网友点评

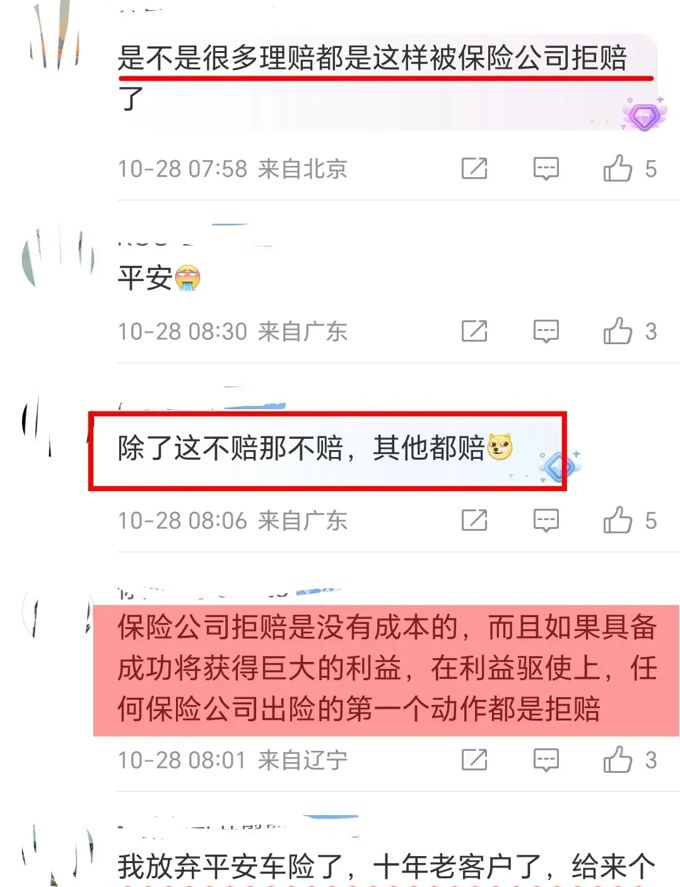

有网友提出质问:“是不是很多理赔都是这样被保险公司拒赔的?”

事实上,确实存在很多保险理赔难,要想理赔就真的得过五关斩六将。

有网友评论说:“除了这不赔,那不赔,其它都赔。”这都不赔了,那都不赔了,还有的赔吗?其它就是一个空。

有网友认为保险公司拒赔是没有成本的,而且拒赔成功,将会获得巨大的利益,在巨大利益面前,任何保险公司出险的第一个动作就是拒赔。

如果不是某些保险公司故意不赔,怎么产生这样的负面舆论呢?终归是作茧自缚。

有网友分享了自己过往经历,十年老客户,没想到还被杀熟了。看来保险行业拒赔的现象有点乱象丛生。

网友评论平安财险拒赔案败诉

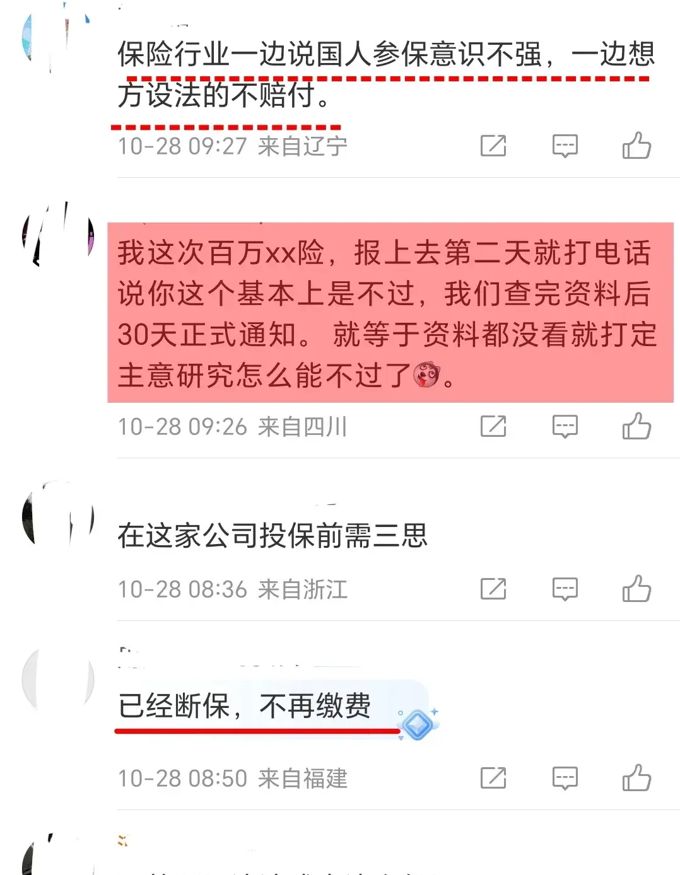

有网友评论说:“保险行业一边说国人参保意识不强,一边想着设法不赔。”

也有网友觉得保险公司想要拒赔的成本太低了,就算是投保方赢了,保险公司也拖了很久,最后最坏的结果也就是赔付而已。

总结

这件事情,平安保险的做法明显的就是不想履行保险理赔义务,明显的就是赤裸裸的耍赖行为。

当然这不是在黑某个保险公司,只是实事求是的讨论某个保险理赔的案件,明明没有实质的证据来证明,还非要强词夺理,如果这不是无赖行为,请问什么属于无赖行为?

也不是说所有的案件都是必须做到理赔,但理赔的理由能不能充实点,否则怎么能让人信服呢?

如今买保险的时候,有没有遇到买的时候说这能赔,那也能赔,最后真到赔了的时候,却凭空告诉你,合同里约定了理赔的前提,所以结果是不能赔。

其实保险理赔难,很大的一个原因就是信息不对等,如果信息对等了,还会出现这么多的矛盾吗?

当然有人会说,都给你讲透什么情况下不赔,你还会继续花钱买保险吗?

所以这就是保险行业最大的诟病。

对此大家又是怎么看?您生活中有没有遇到保险理赔难的事?

(来源| 娱乐海棠花,文| 林子不小)