山西证券股份有限公司高宇洋,董雯丹近期对沪电股份进行研究并发布了研究报告《Q3营收创新高,加码建设AI相关产能》,本报告对沪电股份给出买入评级,当前股价为41.26元。

沪电股份(002463) 事件描述 公司发布2024年三季度报告。2024年前三季度,公司实现营业收入90.11亿元,同比增长48.15%;实现归母净利润18.48亿元,同比增长93.94%;Q3单季度公司实现营业收入35.87亿元,同比增长54.67%,环比增长26.29%;实现归母净利润7.08亿元,同比增长53.66%,环比增长13.03%。 事件点评 AI需求旺盛带来订单增长,公司营收创新高。2024年前三季度,受益于人工智能、高速运算服务器等新兴计算场景对PCB的结构性需求,公司实现营收90.11亿元,同比增长48.15%;Q3单季度实现营收35.87亿元,同 比增长54.67%,环比增长26.29%。同时需求改善带来订单增长,公司三季度末存货相应增加,截至三季度末,公司存货26.9亿元,同比增长49.25%。 产品结构持续优化,盈利能力有望再提升。随着更高性能、更高层和高密度互连的PCB产品占比不断提升,公司前三季度毛利率35.86%,同比增长5.29pcts,净利率20.31%,同比增长4.89pcts;单三季度毛利率34.94%,同比增长2.82pcts,净利率受汇兑压力影响,同比微增0.07pct至19.57%。展望未来,随着OAM/UBB2.0、GPU类6阶HDI、800G交换机等产品批量出货,公司盈利能力有望进一步提升。 加码建设AI相关产能,以满足高速运算服务器、人工智能等新兴计算场景对高端印制电路板的中长期需求。公司计划以自有资金总投资43亿元进行人工智能芯片配套高端印制电路板扩产。项目总建设期计划为8年,第一阶段预计在2028年以前实施完成,投资额为26.8亿元,计划年产约18万平方米高层高密度互连积层板,预估新增年营业收入约30亿元,净利润约4.7亿元;第二阶段预计在2032年底前实施完成,投资额为16.2亿元,计划年产约11万平方米高层高密度互连积层板,预估新增年营业收入约18亿元,净利润约2.85亿元。本项目的实施将进一步扩大公司经营规模,优化产品结构,增强公司核心竞争力,提高公司经济效益。 投资建议 预计公司2024-2026年EPS分别为1.34\1.75\2.19,对应公司2024年10月25日收盘价44.28元,2024-2026年PE分别为33.2\25.3\20.2,随着海外云厂商继续加大AI投资建设,AI服务器、HPC等需求依旧维持强劲,公司作为数通PCB龙头,充分受益行业对高端HDI、高速高层PCB 的结构性需求,业绩有望加速增长,维持“买入-A”评级。 风险提示 行业与市场竞争风险;汇率波动风险;技术升级与创新风险;原材料供应及价格波动风险;产能建设不及预期风险。

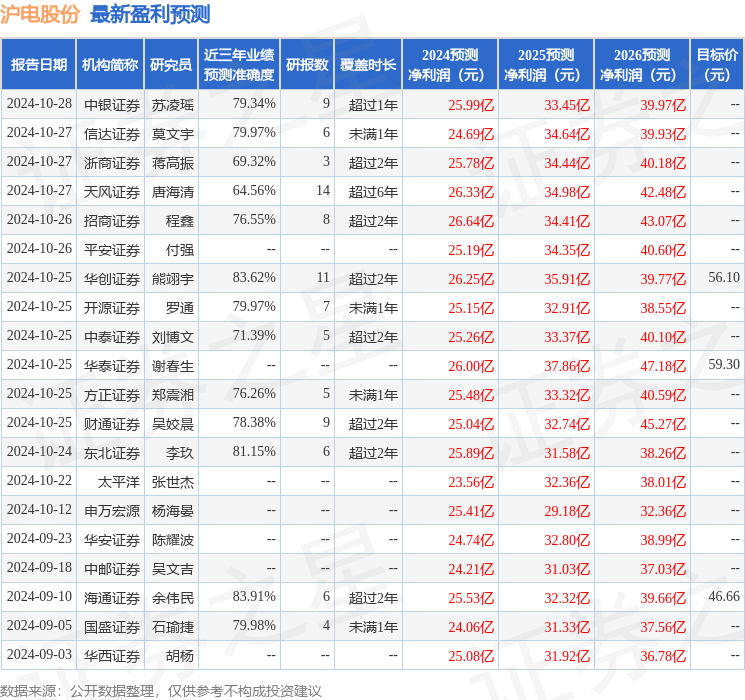

证券之星数据中心根据近三年发布的研报数据计算,海通证券余伟民研究员团队对该股研究较为深入,近三年预测准确度均值高达83.91%,其预测2024年度归属净利润为盈利25.53亿,根据现价换算的预测PE为31.57。

最新盈利预测明细如下:

该股最近90天内共有30家机构给出评级,买入评级23家,增持评级7家;过去90天内机构目标均价为48.97。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。