天风证券:给予中国海油买入评级

2024/10/29 13:06来源:第三方供稿

天风证券股份有限公司张樨樨,姜美丹近期对中国海油进行研究并发布了研究报告《Q3净利润369亿,业绩符合预期》,本报告对中国海油给出买入评级,当前股价为27.12元。

中国海油(600938) 中国海油2024Q3业绩符合预期 2024Q3归母净利润369亿元,同比 9%,基本符合市场预期。业绩简单拆分:1)产量同比 7%;2)桶油成本几乎持平;3)平均实现价格同比-6.5%,原油实现价格同比-8.2%,天然气实现价格同比 2.6%;4)汇率同比升值。 产量同比 7%,主要来自南美payara项目投产贡献 2024Q3净产量179.6MMBOE,同比 7%,公司推广运用台风模式远程遥控,减少台风期间产量损失,符合年初给的产量增长指引,其中国内同比 6.9%,海外同比 12.2%。海外增长更高主要得益于南美洲原油产量同比 30%,来自圭亚那Payara投产贡献。 此外公司签订了巴西4个海上勘探区块石油合同(矿税制),其中S-M-1813区块公司拥有100%的作业者权益,P-M-1737/39/97区块公司拥有20%的非作业者权益,我们认为这将为未来增产奠定坚实的储量基础。 桶油成本同比几乎持平 成本方面,2024Q3桶油主要成本28.93美金/桶,环比提升1.02美金/桶,同比基本持平。 实现油价较Brent折价有所收窄 2024Q3原油实现价格76.41美元/桶,比布油折价约2.3美金/桶,折价有所改善。天然气实现价格同比 2.6%。 盈利预测与投资评级:维持2024-2026年归母净利润预测为1504/1664/1715亿元。A股对应PE8.7/7.8/7.6倍,H股对应PE5.4/4.9/4.8倍。按照分红比例44%我们测算2024年分红收益率预期A股5.1%/H股8.1%。维持“买入”评级。 风险提示:经济衰退带来原油需求下降,从而导致油价大幅跌落的风险;未来新项目投产不及预期的风险。

证券之星数据中心根据近三年发布的研报数据计算,国泰君安杨思远研究员团队对该股研究较为深入,近三年预测准确度均值高达86.14%,其预测2024年度归属净利润为盈利1480.25亿,根据现价换算的预测PE为8.81。

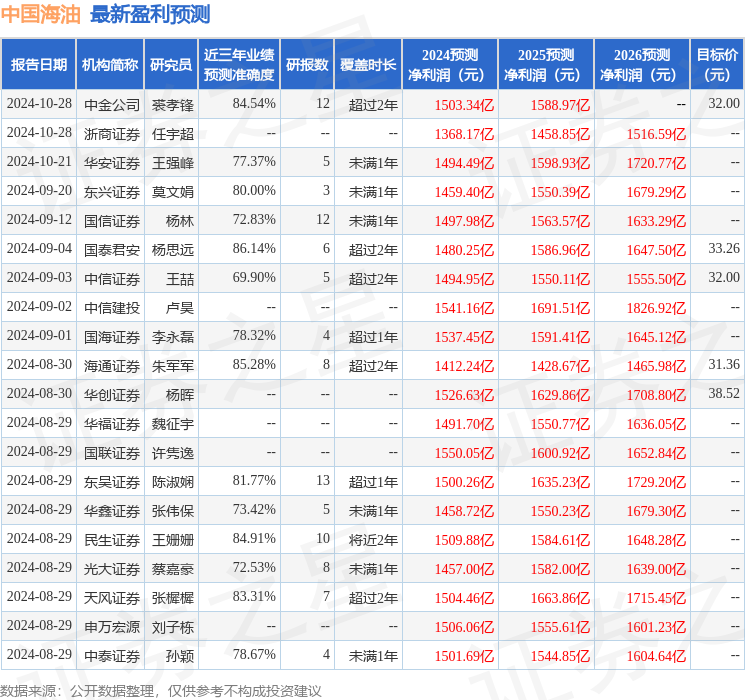

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级23家,增持评级1家;过去90天内机构目标均价为34.02。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。