财报即将发布!英特尔的成败时刻

文/第三方供稿2024-10-29 18:55:55来源:第三方供稿

英特尔今年已经跌的怀疑人生了。股价如此之低,那么英特尔是否是一个价值洼地?有外国分析师认为,这次的财报是英特尔的成败时刻,如果财报依旧不及预期,那么英特尔还有得跌。

作者:Bluesea Research

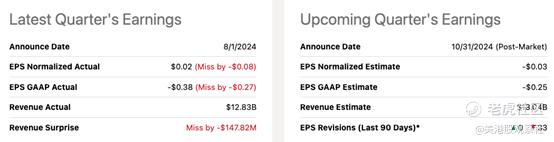

英特尔之前公布的财报结果导致了其股票历史上最大的调整之一。该股票年初至今下跌了55%,而与此同时标普500指数却上涨了21%。即将在10月31日公布的财报备受期待。该公司在其商业模式中继续面临巨大挑战。代工业务继续需要大量资源,并且占据了管理层的大部分注意力。然而,预计这一部分的结果最快要到2027年才能达到盈亏平衡。公司几乎在每一个代工项目中都面临成本超支的问题。

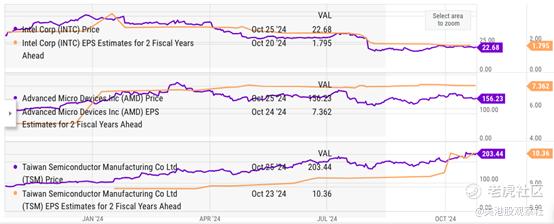

英特尔已经宣布暂停在德国、波兰和马来西亚计划中的工厂建设。有关代工部分的外部投资的讨论正在进行中,但未来的路线图看起来越来越不确定。在过去几年中,不同的英特尔CEO提出了不同的战略模式。我们可能会在接下来的几个季度看到英特尔的又一次重大变化,这使得估计未来的收益变得更加困难。对于截至2026年的财年,英特尔预计将实现每股收益1.79美元,这使得该股票的预期市盈率为13倍。然而,在过去几个季度中,该股票的每股收益已经经历了多次向下修正,如果利润率没有改善,我们可能会继续看到更多的向下修正。另一方面,AMD和台积电对于2026年财年的预期市盈率接近20倍,而且对未来的路线图有更清晰的认识。

不要接飞刀

英特尔在2024年的急剧下跌可能会吸引一些寻求价值的投资者,但最好不要接飞刀。公司需要克服的挑战很多,而且管理层还没有明确说明他们将如何摆脱当前的困境。英特尔股票在今年以来的每次财报结果后都经历了大规模的调整。公司甚至没有达到最低的预期,而且其预期的每股收益持续被向下修正。

有趣的是,在过去的90天里,该股票的每股收益被向下修正了33次,没有任何向上修正。公司预计在即将公布的财报中实现每股收益负0.03美元,但如果它未能达到这个数字,我们可能会再次看到一次重大的调整。

对管理层的举措存在很多怀疑,我们可能会看到一些激进投资者的审查。公司现在正寻求将其代工业务作为一个独立的实体,并允许外部资金投入。这似乎是一个积极的步骤,但它并没有解决代工业务的核心经济问题。英特尔在美国和其他西方经济体的代工业务的劳动力和运营成本明显高于台湾的台积电。即使考虑到数十亿美元的子公司,英特尔也很难为这一部分业务提出一个强有力的商业案例。即使是台积电在西方国家的业务多元化也面临障碍。

战略错误和巨大的失去机会

在过去的几年里,不同的CEO为英特尔提出了不同的愿景。这导致了焦点的丧失和宝贵资源与时间的损失。然而,最近建立代工部分的努力可能是公司的致命错误。它已经在AI芯片领域失去了一个黄金机会,因为英伟达和AMD在这个部分实现了快速增长。英特尔现在正在追赶英伟达,并且非常积极地定价其AI芯片Gaudi 3。尽管在工艺节点路线图上取得了良好的进展,英特尔在利润率方面仍然面临逆风。

公司预测,到2025年,其净资本支出将在120亿至140亿美元之间。一些项目已经被取消,这应该会降低这一烧钱速度。

如果管理层坚持其削减成本的计划,并在短期内大幅减少资本支出计划,我们可能会看到对该股票的情绪有所改善。同时,英特尔需要展示其Gaudi 3芯片的良好销售和利润率,这些芯片正在与英伟达的H100旗舰芯片直接竞争。

股票并不便宜

在年初至今的大规模调整之后,英特尔股票可能看起来是一个不错的价值购买。然而,从预期的每股收益来看,该股票似乎并不非常便宜。对于截至2026年12月的财年,每股收益预计为1.8美元,这使得该股票在2026年的预期市盈率为13倍。另一方面,AMD和台积电对于2026年财年的预期市盈率接近20倍。

AMD和台积电在过去几个季度中都经历了一些每股收益的向上修正。另一方面,英特尔继续看到每股收益向下修正。如果英特尔在利润率上绊倒,我们可能会在接下来的几个季度中看到其每股收益的急剧向下修正,这将增加公司的预期市盈率。

即将公布的财报结果对公司来说是一个成败攸关的时刻,因为他们需要向华尔街保证公司的长期战略。在过去三个月中,公司已经宣布削减资本支出计划,采取大规模削减成本的措施,并可能为其代工业务创建一个独立的实体。这些公告都没有改善对股票的情绪。

值得注意的是,即使是像谷歌和微软这样的大型科技公司,在之前的财报之后也面临了调整,因为华尔街更加关注公司AI计划的投资回报。很明显,除非英特尔能提供更好的结果,否则看跌情绪不会有变化。除非对路线图有更清晰的认识,并且在关键的盈利和收入指标上有所改善,否则投资者应该避免英特尔股票。

总结

英特尔是2024年表现最差的科技股之一。公司如何克服挑战的路径并不明确。尽管有所调整,但与AMD和台积电等其他同行相比,当我们看到截至2026年12月的财年的每股收益估计时,英特尔股票并没有显著便宜。我们也有可能看到英特尔的每股收益进一步向下修正,这可能会使估值倍数变得昂贵。

公司已经宣布推迟在德国、波兰和其他国家的一些代工投资。然而,短期的资本支出需求仍然相当高。英特尔现在在AI竞赛中落后于英伟达和AMD,并且不清楚英特尔能在AI业务中获得多少市场份额和利润率,因为竞争对手继续推出新的芯片。如果公司未能满足即将到来的财报中的最低预期,我们可能会看到英特尔股票的另一次调整。

$英特尔(INTC)$