平安证券股份有限公司陈潇榕,马书蕾近期对上海新阳进行研究并发布了研究报告《半导体材料销售额显著提升,研发进程加快推进》,本报告对上海新阳给出增持评级,当前股价为37.7元。

上海新阳(300236) 事项: 公司发布2024年三季报,24Q3实现营收4.06亿元,yoy 27.40%;实现归母净利润0.71亿元,yoy 162.16%;归母扣非净利润0.48亿元,yoy 164.80%;2024年前三季度实现营收10.67亿元,yoy 22.57%;实现归母净利润1.30亿元,yoy 13.99%;归母扣非净利润1.29亿元,yoy 80.79%。 平安观点: 电镀清洗液等销售规模显著提升,带动公司营收增长、利润增厚。24Q3公司实现总营收4.06亿元,同比增长27.40%,其中,半导体业务实现营业收入3.02亿元,同比增长49.78%,净利润同比增长约160%。核心湿电子化学品电镀液及添加剂、蚀刻清洗液等产品销售规模显著提升,带动公司2024年前三季度总销售毛利润同比增加38.32%至4.15亿元,毛利率同比提升4.43个百分点至38.89%。涂料业务受行业竞争加剧及涂料产品价格下降等不利因素影响,第三季度实现营业收入1.04亿元,同比下降11.14%。 半导体材料研发进程加快推进。2024Q3公司研发费用为0.58亿元,同比增加41.6%,占本期总营收的14.2%,2024年前三季度研发费用达1.55亿元,同比增加47.8%,报告期内公司研发项目推进速度加快,设备折旧费、材料及测试费、薪酬费同比增加。研发投入主要用于集成电路制造用光刻胶、先进制程湿法刻蚀液、清洗液、添加剂、化学机械研磨液等。公司浸没式ArF光刻胶研发顺利推进,已有多款产品在国内多家晶圆制造企业开展测试验证工作;同时,公司多款成熟的研磨液产品在超过20家客户测试验证。 转让亏损资产,优化资源配置。公司持续改善运营成本,24Q3扣除非经常性损益的净利润同比大幅增长164.80%。公司拟对外转让控股子公司上海新阳海斯高科技材料有限公司全部51%股权,受让方为鹿野实业(上海)有限公司,转让完成后,海斯高科技将不再纳入公司合并报表范围。 投资建议:公司持续推进高端半导体材料研发和生产进程,新建项目如期推进,产能规模扩大、产品多元化布局,核心半导体材料销售规模大幅提升带动公司营收和利润显著增厚,同时,随着半导体产业基本面逐步改善、高端电子材料加速推进国产化,公司业绩有望保持较好增长,预计2024-2026年实现归母净利润2.02、2.81、3.64亿元(较原值保持不变),对应2024年10月29日收盘价PE分别为58.4、42.1、32.4倍,终端基本面逐步修复,公司半导体材料销售规模扩大、业绩增势向好,维持“推荐”评级。 风险提示:1、终端需求增速不及预期。若半导体等终端产业基本面回暖不及预期,需求增长缺乏动力,则公司电子化学品业务增速可能受限。2、市场竞争加剧、产品价格大幅下行的风险。若可比公司实现技术突破、大幅提高产能规模,则可能造成部分产品产能过剩、市场竞争加剧的风险,进而导致相关产品价格下行,毛利被大幅压缩。3、原材料价格大幅波动的风险。

证券之星数据中心根据近三年发布的研报数据计算,平安证券陈潇榕研究员团队对该股研究较为深入,近三年预测准确度均值为75.28%,其预测2024年度归属净利润为盈利2.02亿,根据现价换算的预测PE为58。

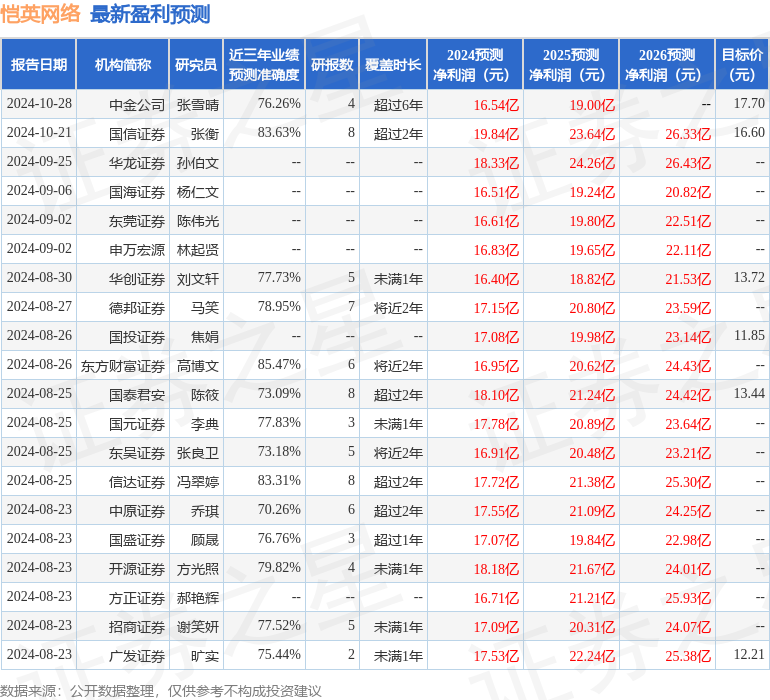

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级2家;过去90天内机构目标均价为35.27。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。