东吴证券:给予奥特维买入评级

2024/10/29 22:45来源:第三方供稿

东吴证券股份有限公司周尔双,李文意近期对奥特维进行研究并发布了研究报告《2024年三季报点评:业绩持续增长,看好0BB放量&海外市场拓展》,本报告对奥特维给出买入评级,当前股价为54.43元。

奥特维(688516) 投资要点 Q3业绩保持增长,凸显龙头韧性:2024年前三季度公司实现营收69.21亿元,同比 63.27%;归母净利润为11.66亿元,同比 36.91%;扣非净利润为11.52亿元,同比 39.36%。业绩增长主要系公司在手订单持续验收。Q3单季营收25.04亿元,同比 45.42%,环比 2.05%;归母净利润为3.97亿元,同比 20.58%,环比-9.10%;扣非净利润为3.80亿元,同比 17.11%,环比-12.51%。 盈利能力有所下降,费控能力不断提升:2024年前三季度毛利率为33.14%,同比-3.57pct,销售净利率为17.95%,同比-2.25pct,盈利能力有所下降我们认为主要系部分低毛利产品验收占比提升,单晶炉子公司松瓷机电上半年净利率约16%;期间费用率为8.87%,同比-3.79pct,其中销售/管理/研发/财务费用率分别为1.56%/3.26%/3.64%/0.42%,同比-1.61/-0.81/-1.37/-0.00pct。Q3单季毛利率为31.97%,同比-4.86pct,环比-1.27pct;销售净利率为17.54%,同比-2.30pct,环比-0.56pct。 Q3新签订单同比下滑,在手订单充足,现金流情况持续好转:截至2024Q3末公司合同负债为27.41亿元,同比-16%,存货为65.11亿元,同比-5.5%。2024Q1-3公司新签订单87.07亿元(含税),同比-3.17%,其中Q3新签订单24.22亿元(含税),同比-24.6%。根据公司9月披露的两笔单晶炉海外订单,公司Q3签单中海外订单占比超50%,出海步伐明显加快。截至2024Q3末,公司在手订单金额约134.34亿元(含税),同比 16.99%。随着下游客户票据兑现,Q3公司经营活动净现金流为4.21亿元,同比 85%,环比 117%。 成长为横跨光伏&锂电&半导体的自动化平台公司:(1)光伏:a.硅片:2023年子公司松瓷机电低氧单晶炉已获晶科、天合等大单,合计31.8亿元。2024年9月公司获得合计13亿元单晶炉海外订单;b.电池片:子公司旭睿科技负责丝印整线设备,收购普乐新能源负责LPCVD镀膜设备,推出激光LEM设备;c.组件:主业串焊机龙头销售额市占率70% ,有望受益于0BB迭代。(2)半导体:键合机和AOI检测设备上半年订单增量明显,划片机取得首批订单,引入日本团队成立合资公司布局CMP设备,单晶炉已获韩国客户订单。(3)锂电:目前主要产品为储能的模组pack线,叠片机研发中。 盈利预测与投资评级:随着出海步伐加速 新领域拓展顺利,我们预计公司2024-2026年归母净利润为16.8(原值18.4)/18.9(原值23.5)/20.5(原值29.9)亿元,对应PE为11/10/9倍,考虑到公司当前估值较低且海外&半导体业务成长性较高,维持“买入”评级。 风险提示:下游扩产不及预期,研发进展不及预期。

证券之星数据中心根据近三年发布的研报数据计算,东吴证券李文意研究员团队对该股研究较为深入,近三年预测准确度均值高达95.95%,其预测2024年度归属净利润为盈利18.38亿,根据现价换算的预测PE为9.32。

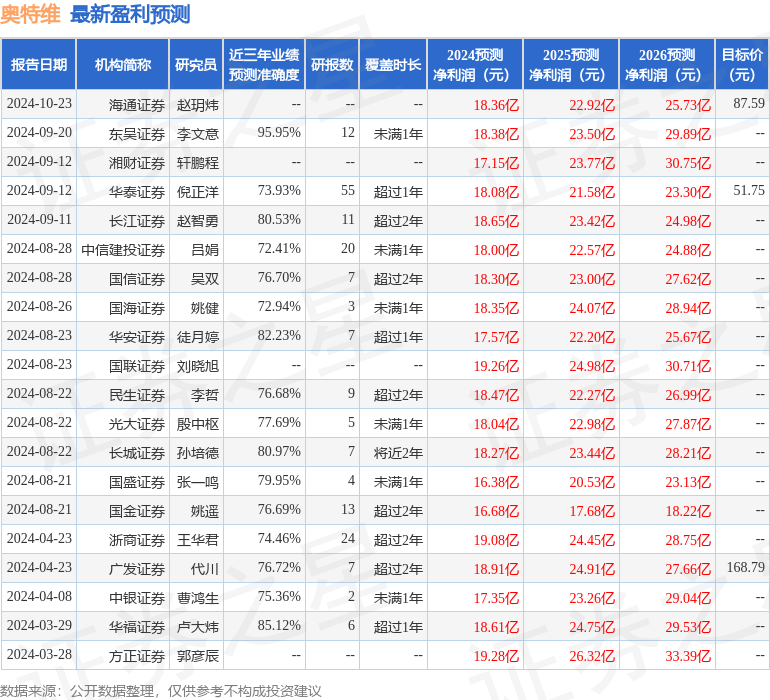

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级16家,增持评级1家;过去90天内机构目标均价为99.79。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。