东吴证券:给予中国石化买入评级

2024/10/30 07:34来源:第三方供稿

东吴证券股份有限公司陈淑娴近期对中国石化进行研究并发布了研究报告《2024年三季报点评:Q3布伦特油价走低,公司业绩承压》,本报告对中国石化给出买入评级,当前股价为6.23元。

中国石化(600028) 投资要点 事件:2024年前三季度,公司实现营业收入23665.4亿元(同比-4.2%),归母净利润442.5亿元(同比-16.5%),扣非归母净利润439.7亿元(同比-12.6%)。其中,2024Q3实现营业收入7904.1亿元(同比-9.8%),归母净利润85.4亿元(同比-52%),扣非归母净利润83.8亿元(同比-50%)。由于2024Q3布伦特油价快速下跌,公司库存收益同比大幅减少,以及石油石化产品毛利下降,公司盈利承压。 上游板块盈利增加:2024年前三季度,勘探及开发板块经营利润381亿元,同比 48亿元(同比 14%)。(1)价:2024年前三季度,油实现价格为76.56美元/桶,同比 1.1%;气实现价格从1.78元/方上升到1.88元/方,同比 5.4%。(2)量:油气产量增速超24年目标,2024年前三季度,油气当量产量386百万桶油当量(同比 2.6%,24年目标是同比 1%),其中石油净产量211百万桶(同比 0.3%,24年目标是同比 0.5%),天然气297亿立方米(同比 5.6%,24年目标是同比 3%)。 下游炼油&化工板块盈利收窄:(1)炼油:2024年前三季度,炼油板块经营利润57亿,同比-118亿元(同比-67%),主要系油价快速下跌和部分炼油产品毛利收窄。成品油产量11660万吨,同比-92万吨(同比-1%)。(2)化工:2024年前三季度,化工板块经营利润-56亿元,同比-18亿元。 成品油销售板块盈利下降:2024年前三季度,营销及分销板块经营利润166亿元,同比-75亿元(同比-31%),主要系柴油消费疲弱,以及电动汽车快速发展,替代部分汽油需求;成品油总销量18167万吨,同比 112万吨(同比 1%)。 公司注重股东回报:根据我们最新预测,我们预计公司2024年净利润555亿元,按照分红比例65%,合计派息361亿元,按2024年10月29日收盘价,中石化A股股息率为4.8%;中石化H股税前股息率为7.3%,按20%扣税,中石化H股税后股息率为5.9%。 盈利预测与投资评级:根据公司稳油增气战略的推进情况,以及成品油需求情况,我们调整2024-2026年归母净利润分别555、600、630亿元(此前预计2024-2026年归母净利润分别704、730、745亿元)。根据2024年10月29日收盘价,对应A股PE分别13.65、12.64、12.03倍,对应H股PE分别8.87、8.21、7.82倍。我们看好油价中枢回落下,公司下游炼化板块盈利提升,且公司炼化一体化产业链优势明显,维持“买入”评级。 风险提示:地缘政治风险;宏观经济波动;成品油需求复苏不及预期

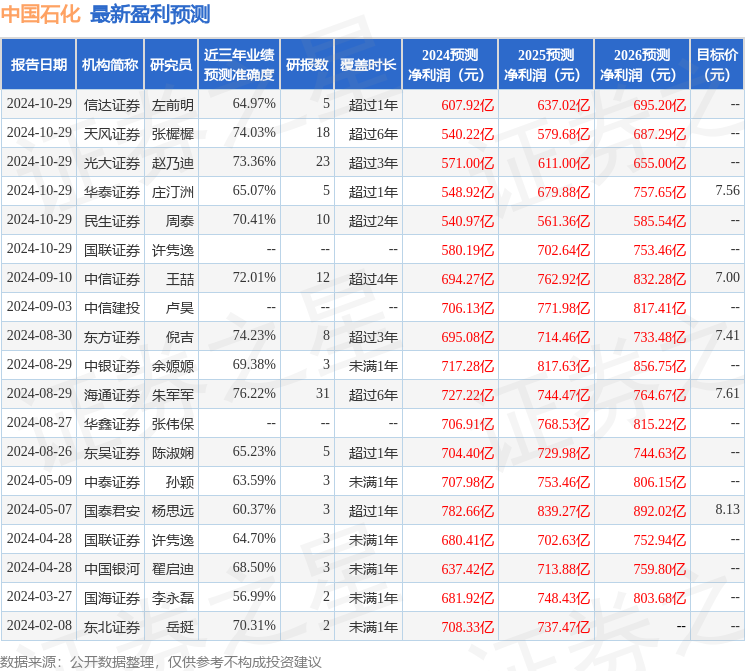

证券之星数据中心根据近三年发布的研报数据计算,海通证券朱军军研究员团队对该股研究较为深入,近三年预测准确度均值为76.22%,其预测2024年度归属净利润为盈利727.22亿,根据现价换算的预测PE为10.38。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级13家,增持评级1家;过去90天内机构目标均价为7.7。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。