AMD大跌,机会还是风险?

2024/10/30 10:24来源:第三方供稿

美股盘后,AMD公布了三季报,股价大跌7.63%: $美国超微公司(AMD)$

从三季度业绩来看,AMD的表现超出预期。

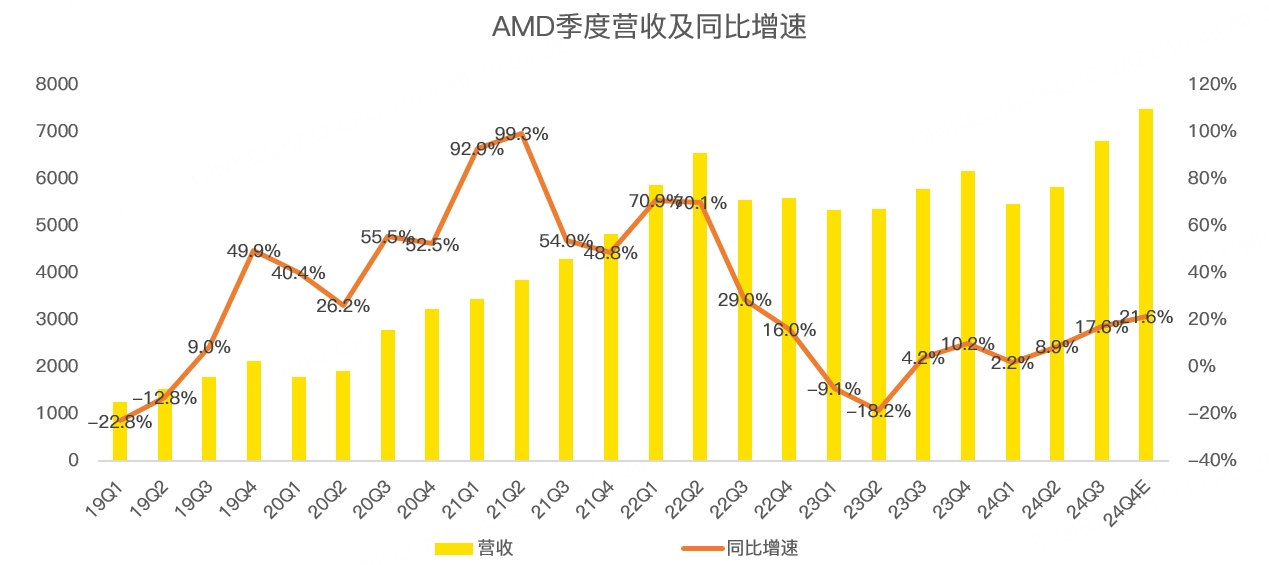

如三季度营收为68.2亿美元,同比增长17.6%,高于分析师预期的67.1亿:

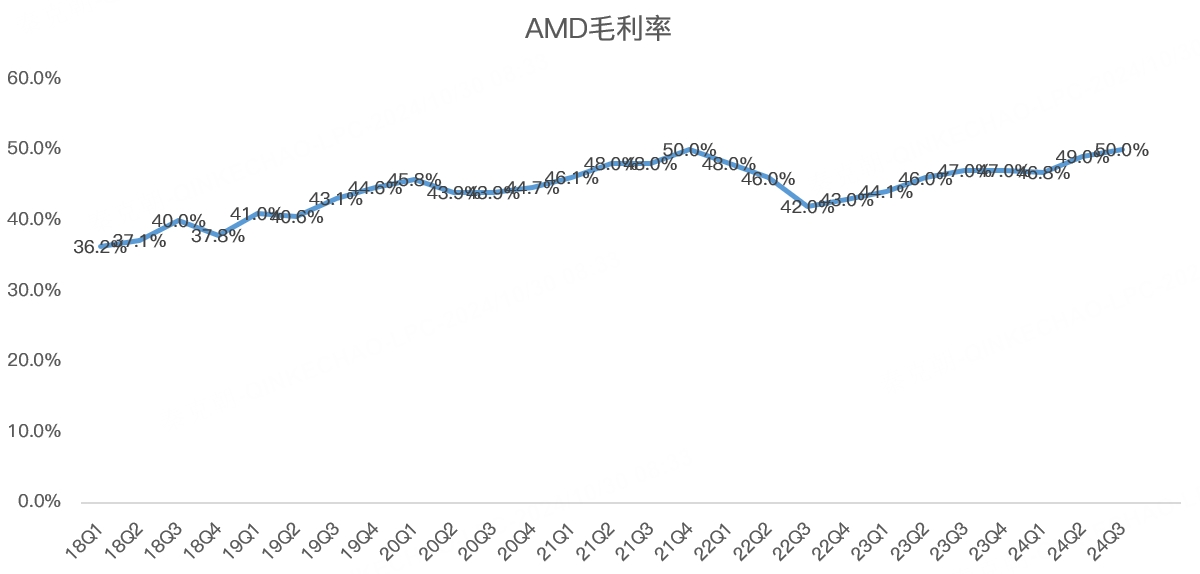

三季度毛利率为50%,调整后毛利率为54%,同样高于分析师预期的53.5%:

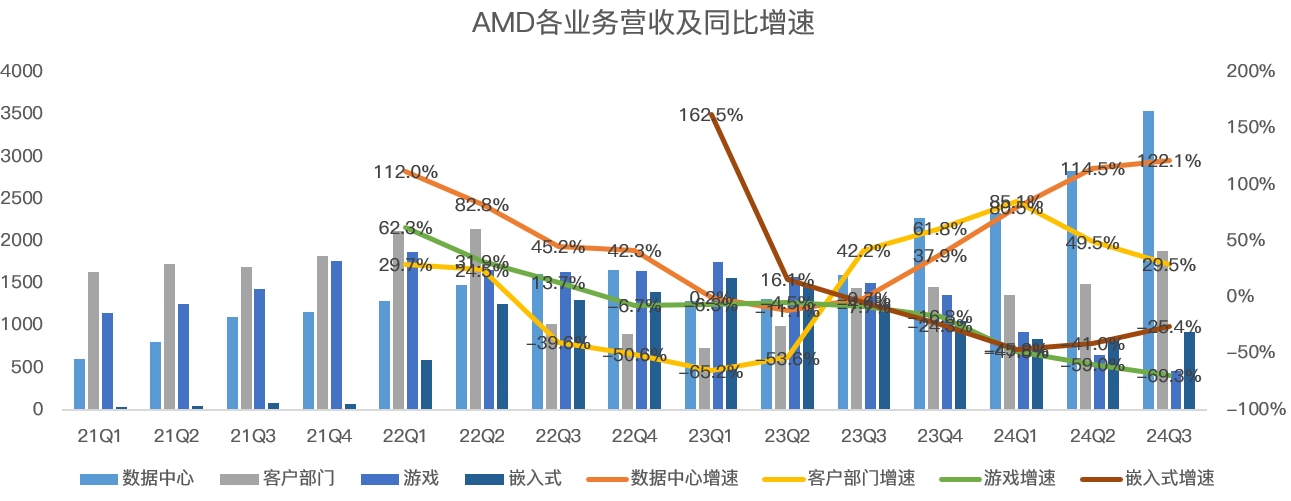

分业务看,三季度数据中心业务营收35.5亿美元,同比大增122%,高于分析师预期的34.6亿;客户端营收18.8亿,同比增长29.5%,高于分析师预期的17.1亿;游戏营收4.6亿,同比下滑69.3%,大幅低于分析师预期的5.7亿;嵌入式营收9.3亿,同比下滑25.4%,高于分析师预期的9.1亿:

虽然游戏业务不及预期,但收入规模较小,占总收入的比重只有6.7%,对整体影响较小。

因此,AMD三季报超过了市场预期。

与此同时,AMD上调了2024年AI GPU的销售额,由此前的45亿美元,上调至50亿!

看起来形势一片大好,但抵不住市场对AMD的期望过高,从四季度指引来看,AMD预计营收在75亿美元,上下浮动3亿美元,按中值计算,同比增长21.6%,增速较三季度的17.6%略有加快,但低于分析师预期的75.5亿。

受此影响,AMD股价重挫。

有人可能觉得,四季度的指引仅比分析师预期低了0.5亿美元,股价至于跌7.6%吗?

从估值上看,AMD当下的市销率可不低,处于历史高位:

从市场预期来看,作为AI GPU龙头的英伟达,股价涨疯了,AMD作为仅次于英伟达的行业龙头,市场对AMD寄予了厚望,但很明显,AMD发展的不够快,无法满足投资者的预期。

因此,AMD盘后跌的并不冤。

不过,AMD从AI中受益不菲,比如年初AMD刚刚推出AI GPU MI300时,预计今年的销售额为20亿美元,后来提升至45亿,如今又增加至50亿,足见AI需求的强劲。

但受益于产能有限,目前的AI GPU几乎被台积电给垄断了,英伟达GPU供不应求,台积电也表示产能紧张。

在业绩会上,AMD也表示供应紧张,且可能持续至2025年!

因此,产能有限或许限制了AMD GPU的出货,导致低于市场预期。

展望明年,AMD预计在供应紧张的情况下,依然可以获得显著增长,但未给出指引,或在四季报中明确。

而从更长远的角度来看,AMD预计数据中心市场的加速器规模将以每年60%以上的速度增长,到2028年时,将达到5000亿美元,这相当于2023年整个半导体市场的年销售额!

换言之,当下的AI GPU市场才刚刚开始,后面还有更大的空间。

但是,目前的AI GPU市场几乎被英伟达垄断了,从收入对比上看,预计AMD2024年的数据中心收入在127亿美元左右,英伟达在1106亿左右,两者差距明显:

GPU是英伟达的强项,AMD的优势在CPU,不过从MI300开始,AMD也在追赶英伟达。

从产品性能上看,MI300落后于英伟达的H100,即将量产的MI325,推理性能比英伟达的H200高了20%。

明年下半年推出的MI350将于英伟达最新的产品blackwell竞争。

从路线图上看,AMD在极力缩小和英伟达的差距,虽然产品落后了一代,或一年左右的时间,但至少在缩小差距。

即使无法超越英伟达,但起码能够充分受益AI时代的来临。

除了数据中心外,AMD的客户端业务,即PC芯片也有望受益于AI PC的发展及明年10月Windows10系统停止更新带来的销量增长。

游戏业务的下滑主要是因为微软和索尼的游戏机产品进入声明周期的尾声,后续随着产品的升级换代,有望逐步走出低谷。

嵌入式业务受到工业市场疲软的制约,但汽车、航空航天等终端市场出现复苏,三季度的营收已经环比增长8%。

总的来说,明年的AMD有望全线增长,分析师预期全年营收增速在28%,高于今年的13%。

除了收入增速加快之外,数据中心占总收入的比重也有望提升,该部门的盈利能力高于其他,有望带动AMD整体盈利能力的提升,进而提升估值。

因此,如果AMD大跌,估值继续回落,是不错的投资机会,大家不要被盘后大跌给吓到!

$英伟达(NVDA)$