百润股份营收增速转负,利润大幅下滑 13.67%,再现 2022 年业绩困境

文/第三方供稿2024-10-31 11:11:21来源:第三方供稿

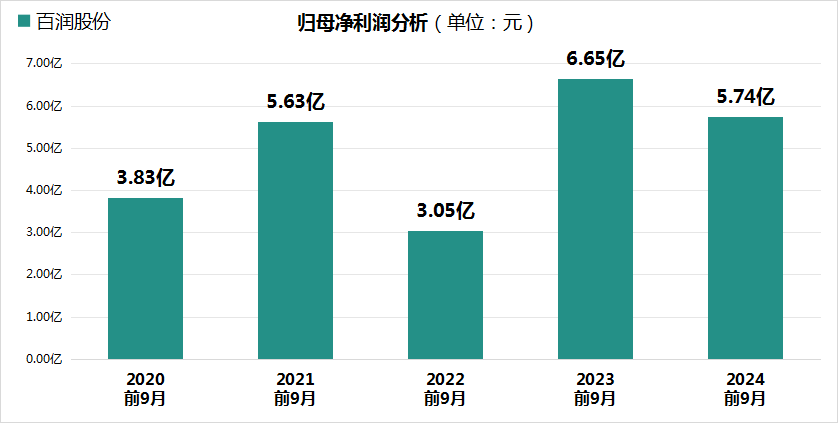

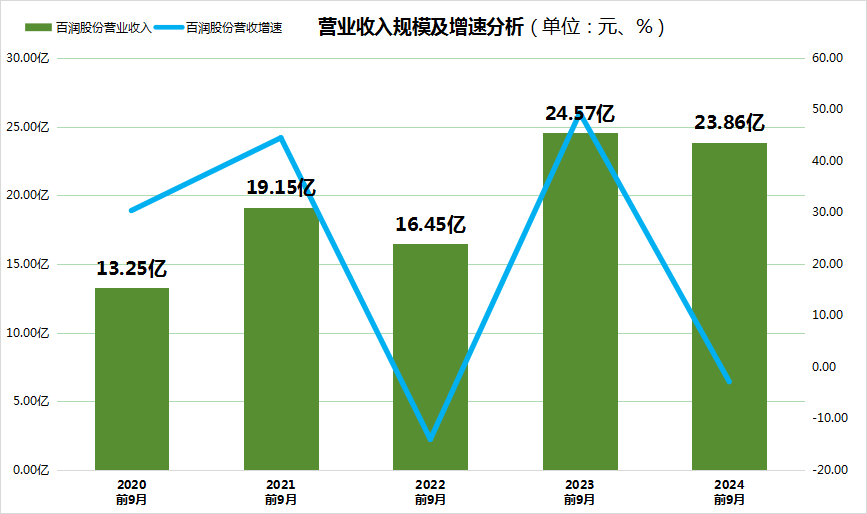

近日,百润股份发布 2024 年三季度财报。数据显示,公司 2024 年前三季度营业总收入为 23.86 亿元,同比下滑 2.88%;归属于上市公司股东的净利润为 5.743 亿元,同比下降 13.67%。这一业绩表现与 2023 年同期相比出现明显下滑,也让人不禁想起 2022 年该公司曾经历的业绩低谷。

营收增速由正转负,行业竞争加剧成主因

百润股份 2024 年前三季度营业总收入同比下滑 2.88%,这是自 2022 年以来再次出现负增长。回顾公司近年来的业绩表现,2022 年前三季度营收同比下滑 14.07%,2023 年同期则实现了 49.35% 的强劲增长。然而,这种增长势头并未延续到 2024 年。

造成这一局面的主要原因可能是行业竞争加剧。作为国内预调鸡尾酒龙头企业,百润股份旗下的"RIO 锐澳"品牌一直占据市场主导地位。但近年来,随着预调鸡尾酒市场的快速发展,越来越多的竞争对手进入这一领域。传统白酒企业如江小白、洋河等纷纷推出预调鸡尾酒产品,国际品牌如百加得也在中国市场加大投入。这些因素都对百润股份的市场份额造成了一定压力。

此外,消费者口味的变化也可能影响到公司的销售表现。预调鸡尾酒市场正处于快速变化期,新口味、新包装不断推出,如何准确把握消费者需求成为企业面临的重要挑战。百润股份虽然一直在推陈出新,但在激烈的市场竞争中,产品创新能否持续吸引消费者仍存在不确定性。

利润率下滑,成本控制压力显现

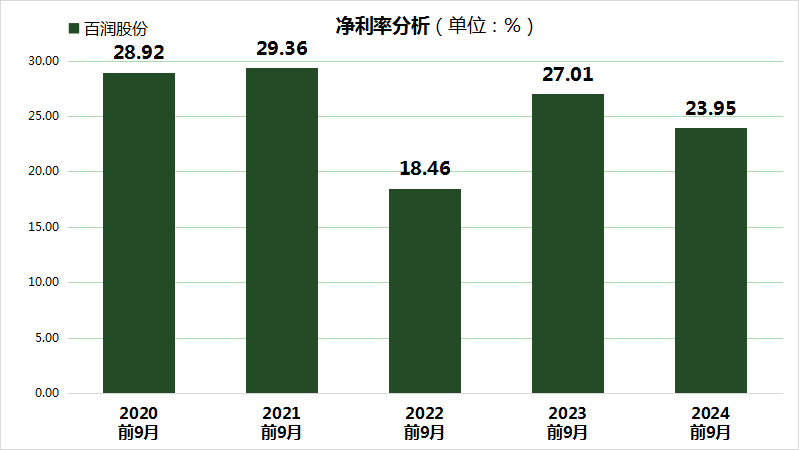

2024 年前三季度,百润股份的净利润同比下滑 13.67%,降幅超过营收降幅。这意味着公司的盈利能力出现一定程度的下滑。具体来看,公司的净利率从 2023 年同期的 27.01% 下降到 23.95%,下降了 3.06 个百分点。

造成利润率下滑的原因可能有几个方面。首先,原材料成本的上涨可能对公司的毛利率产生影响。虽然公司 2024 年前三季度的毛利率为 70.11%,较 2023 年同期的 66.86% 有所提升,但这可能是通过提高产品售价实现的。在竞争日益激烈的市场环境下,提价策略的持续性存在疑问。

其次,销售费用的增加也可能是利润率下滑的原因之一。为了应对激烈的市场竞争,公司可能加大了市场推广和渠道建设的投入。这虽然有利于维护市场份额,但短期内会对利润产生压力。

最后,公司的库存周转率出现明显下降,从 2023 年同期的 1.275 次降至 0.824 次。这意味着公司的库存周转速度变慢,可能导致仓储成本上升,进而影响利润。

现金流状况改善,但仍需警惕财务风险

尽管营收和利润均出现下滑,但百润股份的现金流状况却有所改善。2024 年前三季度,公司每股经营现金流为 0.5134 元,较 2023 年同期的 0.4963 元有小幅提升。这表明公司在现金管理方面做出了一定努力。

然而,公司的资产负债率仍处于相对较高水平。2024 年前三季度末,百润股份的资产负债率为 42.54%,虽然较 2023 年同期的 45.71% 有所下降,但仍高于 2022 年同期的 36.80%。这意味着公司的财务杠杆仍然较高,在当前经济环境下可能面临一定的财务风险。

此外,公司的应收账款周转天数从 2023 年同期的 13.63 天增加到 29.34 天,显示出应收账款回收速度有所放缓。这可能反映出公司为了维持销售,在信用政策上做出了一些让步,但同时也增加了资金占用和坏账风险。