开源证券股份有限公司高超,唐关勇近期对中国人寿进行研究并发布了研究报告《中国人寿2024Q3业绩点评:权益持仓高充分受益股市回暖,人力规模和质效延续提升》,本报告对中国人寿给出买入评级,当前股价为41.88元。

中国人寿(601628) 权益持仓高充分受益股市回暖,人力规模和质效延续提升 2024前三季公司归母净利润1045亿元,同比 174%,保险/投资服务业绩分别同比 0.8%/ 143%,前三季年化ROE达26.6%,同比 12.1pct,Q3末净资产5667亿元,按2023年调整后净资产计算较年初 73%,调整前为 23%,前三季NBV可比口径同比增速 25.1%,较2024H1同比 18.6%延续扩张,符合我们预期。我们预测2024-2026年NBV为434/477/529亿元,分别同比 17.6%/ 10.0%/ 10.9%,对应EV同比分别为 14.1%/ 9.1%/ 9.3%。我们维持公司2024-2026净利润预测分别为1104/1175/1226亿元,分别同比 139%/ 6.4%/ 4.3%,对应EPS分别为3.9/4.2/4.3元。对应PEV分别为0.8/0.8/0.7倍,维持“买入”评级。 积极推进产品和业务形态多元,个险队伍规模和产能延续提升 (1)期缴结构持续改善,积极推进产品和业务形态多元。2024前三季新单保费1975亿元、同比 0.4%(2024H1为-6.4%,下文同),其中首年期交保费1132亿元、同比 6.8%(-0.1%),10年期及以上首年期交保费526亿元、同比 17.7%,占期交保费比重为46.4%,同比 4.3pct,公司退保率同比下降0.14pct至0.74%,保单质量延续提升。(2)个险队伍规模企稳回升,2024Q3末公司总人力/个险人力分别69.4/64.1万人,环比2024H1分别 1%/ 2%,绩优人力规模和占比双提升,人月均首年期交保费同比 17.7%,队伍产能稳步增长。公司“种子计划”已在24个城市启动试点,目前取得初步成效。 重仓股结构充分受益本轮股市行情,新准则下权益持仓对投资端影响提升2024前三季公司净投资收益/总投资收益分别实现1447/2614亿元,同口径同比 3.9%/ 152.4%。净/总投资收益率(票息和租息年化计入)分别3.26%/5.38%,分别同比-0.6pct/ 2.6pct,2024Q3末总投资资产6.23万亿元,较年初 12%。承保财务损益同比 77%,占利息收入 投资收益 公允价值变动损益比重达64%,同比-7pct,预计主要系VIF对应公允价值变动导致。2024H1末权益类资产占比19.6%,FVTPL权益资产占总投资资产/净资产达11.2%和138%,2024Q3沪深300/红利指数3季度分别为 16.1%/ 4.1%(2023年同期-2.1%/ 1.1%),新准则下公司FVTPL股票占比提升,权益弹性较旧准则更加突出,我们测算2024H1末公司重仓持股956亿,占FVTPL股票比重23%,静态测算2024Q3对应持股的加权收益率达14%,充分受益本轮蓝筹成长股回弹机遇。 风险提示:长端利率超预期下行;寿险需求超预期减弱;权益持仓波动加剧。

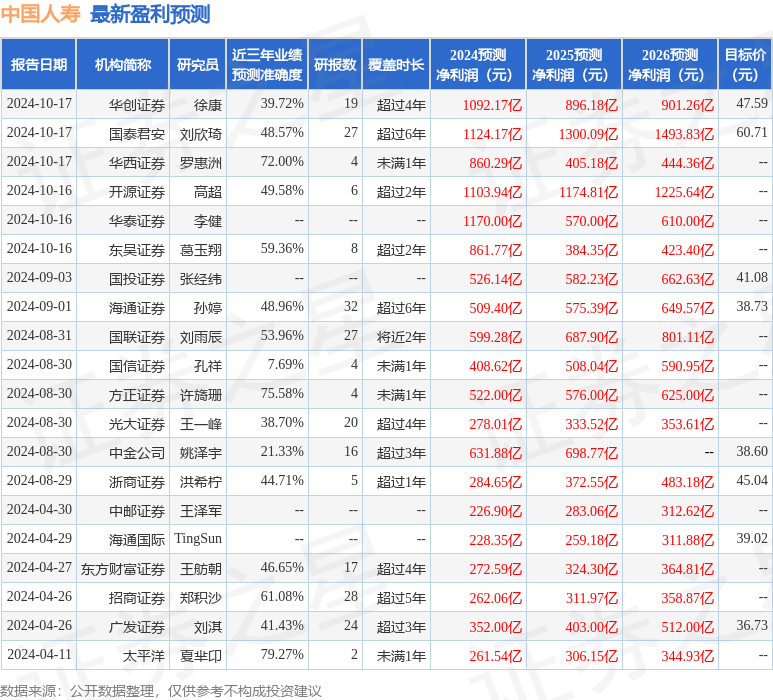

证券之星数据中心根据近三年发布的研报数据计算,太平洋夏芈卬研究员团队对该股研究较为深入,近三年预测准确度均值为79.27%,其预测2024年度归属净利润为盈利261.54亿,根据现价换算的预测PE为45.03。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级13家,增持评级2家;过去90天内机构目标均价为42.75。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。