有的业主躺赢

文/第三方供稿2024-11-01 12:09:23来源:第三方供稿

这个10月,有的业主躺赢了。

可以降到LPR-30bp

存量房贷分批次调整的细节,终于有了结果。

今天(10月31日)六大行就公告从明天(11月1日)起,陆续对商业性个人住房贷款利率实行新的定价机制。

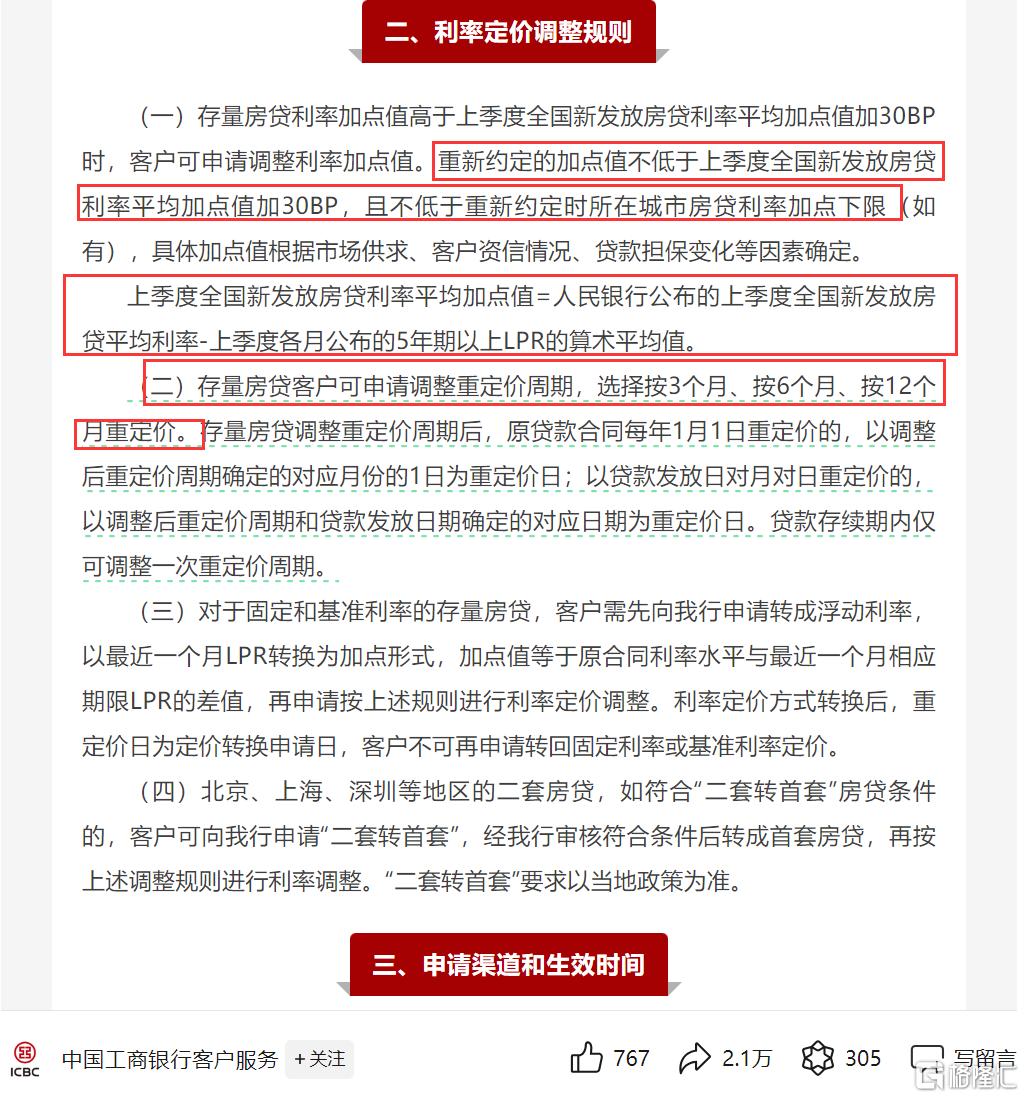

1、基点数还高于30bp的,可以调整为LPR 全国新发放个人房贷利率平均加点值 30bp,或者LPR 本市的加点下限。

银行也给出了全国新发放个人房贷利率平均加点值的计算方法——“中国人民银行最新公布的上季度全国新发放房贷平均利率—该利率对应季度内各月5年期以上LPR的算术平均值”。

举个例子——

若中国人民银行公布的三季度全国新发放房贷平均利率为3.33%,且该季度内三个月的5年期以上LPR平均值为3.85%,则该季度的LPR平均值为3.85%。

根据上述公式,全国新发放房贷利率平均加点值为-52bp(3.33%-3.85%),而本市的加点下限是-45BP的话,那么个人的房贷利率就是LPR-52bp 30bp=LPR-22bp,但因为全国统一调整存量房贷利率为LPR-30bp,所以最终的存量房贷利率会调整为LPR-30bp。

但如果是LPR-40bp,那么就不会有什么调整了。

2、可以调整重定价周期,按3个月、6个月或12个月作为重定价周期,不用再等上一年才能调整房贷利率。

也就是说,从11月1日起,LPR定价周期从以前固定一年一调整,可以选择按季、半年或者一年调整,但只有一次选择的机会,确定了将不能再更改。

这样子,就不会因为重定价周期的问题,再错过跟随央行每个月20日左右公布的最新LPR调整了。

比如3个月重定价一次,可以更早地享受LPR下调,当然未来LPR上调,房贷利率也会更快跟着上调。

换而言之,如果想早点降房贷利率,选择3个月重定价周期即可。

而目前来看,我们的LPR是处于下调通道中的。

所以一大批业主,最快明天就可以享受到最新的房贷利率。

一大批业主的春天

实际上,除了重定价周期调整和全国统一调整存量房贷利率为LPR-30bp,还有不少重点值得关注。

首先是非首套房贷,符合当地首套房贷条件的,可以直接申请“二套转首套”,享受同样的加点调整政策。

要知道,二套的业主,本身贷款的加点数就比首套高非常多比如当前深圳商业房贷利率首套LPR-45BP(3.15%),二套LPR-5BP(3.55%),二套的加点数是-5BP大于-30BP,最终可以调为3.3%。

但2022年2月,二套房有的银行加点数去到了 60BP甚至是 95BP。

所以现在也可以直接与首套房贷的调整看齐,也就意味着,不少二套业主直接躺赢了,节省了更多的利息。

其次,除了“二套转首套”的认定,固定利率的存量房贷也纳入了考虑当中。

有的人问,自己的利率是5.88%,固定利率还有没有必要再继续坚持。

其实到这个阶段,固定利率的业主就真的没有必要再担心我们的房贷利率还会不会上调了。

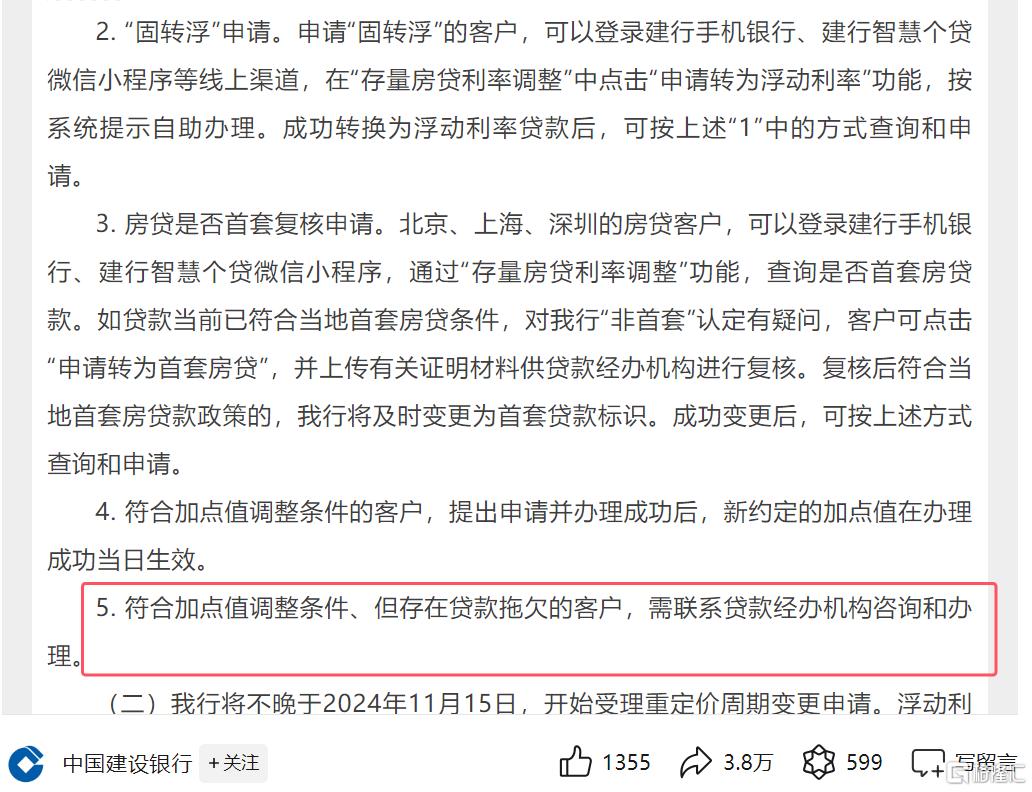

第三是,银行的细则中,还有一条也值得留意的,那便是拖欠房贷的存量房贷,在建行的公告中,房贷已经延期还款的业主,可以联系银行协商,也就是说逾期的客户也可以和银行协商调整。

这些年,相信不少业主都曾经申请过延期还款,只是延期还款的业主,有的是先支付了利息,有的是到期一并还清本金利息,有的是分摊到每月月供。

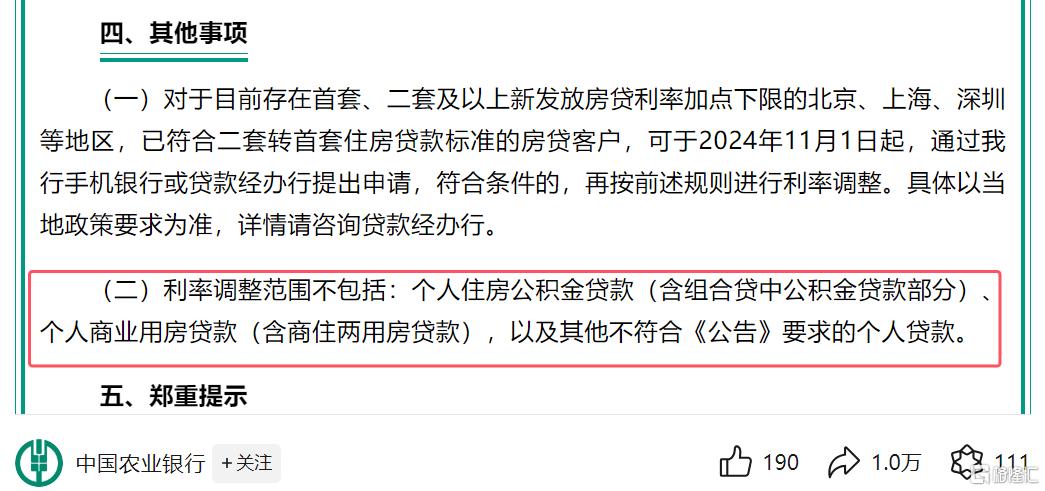

除此以外,大家比较关心的是,其他贷款能不能享受这次的政策。

银行也给出了明确的答复。比如农业银行的公告显示,公积金贷款或者含组合贷中公积金贷款部分、公寓及商办贷款,以及经营贷等,不在这一次的调整范围内。

2020年不少银行曾推出过3字头的经营贷。

比如建设银行三年期的年化利率3.9%;农业银行一年期以上的产品是3.5%;中国银行一年期以上的产品是3.6%;工商银行三年期的产品贷款利率是3.3%。

现在存量房贷利率调整,已经比这些经营贷的利率低了不少。

也不知道,曾经不少使用了经营贷的业主,转回按揭贷款的心情是不是又达到了新高。

总的来说,这次调整,方方面面银行都考虑到了,真正意义上给存量房贷业主减了不少负。

作者 | 醉酒大鲨鱼