华龙证券股份有限公司景丹阳近期对华天科技进行研究并发布了研究报告《2024年三季报点评报告:三季度利润大幅增长,先进封装产能稳步提升》,本报告对华天科技给出增持评级,当前股价为12.36元。

华天科技(002185) 事件: 2024年10月29日,公司公布三季报。2024年前三季度,公司实现总营业收入105.31亿元,同比增加30.52%;利润总额达到4.12亿元,同比增加446.79%;实现归母净利润3.57亿元,同比增加330.83%。 观点: 行业景气度持续提升,投资收益增厚利润。前三季度,半导体行业景气度持续提升,行业上游需求稳步回暖,带动公司产品销量及订单增加,收入同比高速增长。公司其他收益及投资收益大幅增加,带动归母净利润同比增长330.83%,显著高于营收增速。研发费用同比增长38.60%,研发能力持续提升;融资增加导致利息支出增长,财务费用同比增长103.17%。其中单三季度归母净利润同比增长571.76%,主因投资收益增厚,扣非后归母净利润同比增长184.91%,景气度恢复确定性强。 现金流显著改善,先进封装产能稳步提升。随着收入利润增长,公司现金流显著改善,前三季度经营性现金流同比增长34.57%、收到借款后筹资现金流同比增长78.43%,现金净额同比增长464.75%,投资能力及资本开支稳步提升。上半年公司固定资产支出20多亿元,绝大部分为先进封装产能建设,前三季度投资现金流净额-42.97亿元,投资持续扩大,相关项目投产后市场份额有望进一步提升。 盈利预测及投资评级:半导体国产替代确定性强,行业景气度提升、稼动率提升,带动下游封测量价齐升,公司业绩高速增长,同时年内投资收益增厚利润。我们预计封测景气度有望持续,随着公司在建产能逐步落地投产,将进一步打开业绩弹性,同时年内非经常性收益大幅增长,据此,我们上调公司盈利预测,预计2024-2026年归母净利润分别为6.74/9.58/12.86亿元(前值4.24/8.41/11.11亿元),EPS分别为0.21/0.30/0.40元,对应PE分别为65.2/45.9/34.2倍。选取通富微电、长电科技、颀中科技作为可比公司,公司当前估值较行业均值有所高估,考虑到公司先进封装产能持续提升,毛利率有望稳步提升,维持“增持”评级。 风险提示:行业竞争加剧,产品价格下行;宏观经济复苏不及预期;地缘政治风险;在建项目进度存不确定性;数据引用风险。

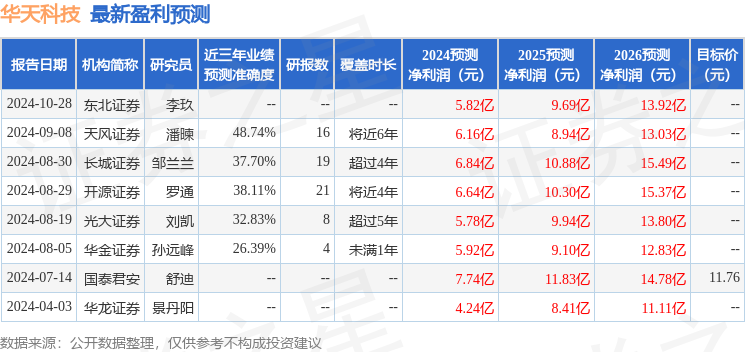

证券之星数据中心根据近三年发布的研报数据计算,天风证券潘暕研究员团队对该股研究较为深入,近三年预测准确度均值为48.74%,其预测2024年度归属净利润为盈利6.16亿,根据现价换算的预测PE为65.05。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级4家,增持评级4家。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。