数据说话!高锐度、高弹性的科创芯片狂飙突进,背后还有哪些催化?汇添富上证科创板芯片指数(020629)热度高企!

2024/11/05 16:57来源:第三方供稿

近期,科创芯片指数超高弹性引起投资者极大关注,近6个月涨幅达48.82%,领衔市场主流芯片指数!其实,科创芯片板块强劲行情的背后是扎实的基本面在支撑,这也是汇添富上证科创板芯片指数(A:020628; C:020629)持续受到市场关注的原因,往后看,在AI 国产化替代双轮驱动、政策强有力支持下,科创芯片板块有望“涅槃重生“,踏入新一轮周期起点!

芯片板块业绩上修,基本面扎实

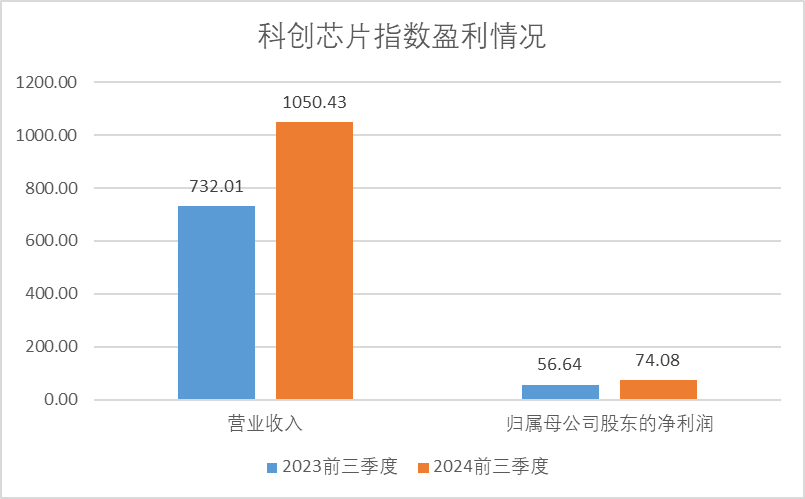

近期,三季报披露完毕,国产半导体厂商频频传来喜报,科创芯片板块公司业绩同样亮眼,部分公司归母净利润同比增长率甚至高达517%。从2024年三季报业绩来看,科创芯片指数2024年前三季度营业收入为1050.43亿元,同比增长43.50%,归母净利润达70.08亿元,同比增长30.79%。相比半导体板块过去两年多下行周期中的表现,近期基本面呈现回暖趋势,行业或迎来新一轮发展周期。

【科创芯片指出成分股业绩按行业分类汇总】

数据来源:Wind,数据截至2024年9月30日

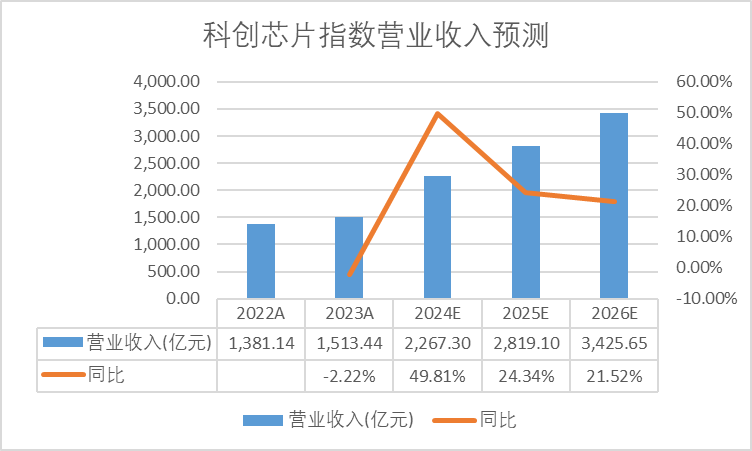

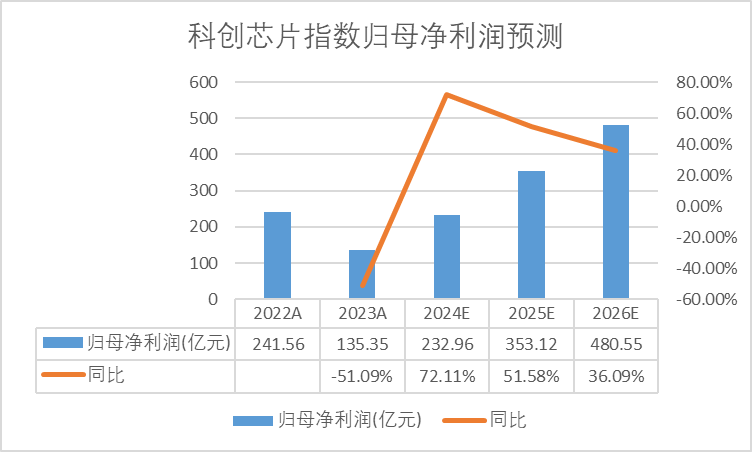

不过更亮眼的是科创芯片指数未来的业绩表现,根据WIND一致预测数据显示,科创芯片指数2026年营业收入可超3400亿元,2024年-2026年增长率分别为49.82%、24.32%和21.49%;2026年归母净利润可超480亿元,2024-2026年增长率为72.33%、51.41%和36.02%;营业收入水平和净利润均大幅激增!

来源于:Wind一致预测数据,数据截至2024/10/25

那么,为何科创芯片板块近期能企稳回升,甚至未来预期业绩大步阔走?从供需两端来看,芯片行业需求及国产化替代率是影响芯片行业景气度的两大关键要素。这两大要素,一个是影响了行业蛋糕有多大,另一个决定了我们能吃到多大的蛋糕。当前下游消费电子端的需求复苏和AI驱动下的芯片迭代需求驱动产业景气上行。此外,在大力发展“新质生产力”及国产化替代的趋势下,政策端持续支持加码芯片板块,产业端研发支出持续高投入以追求技术突破和行业创新,不断激发行业活力!

二、需求侧:下游消费电子需求复苏,AI驱动行业需求迭代

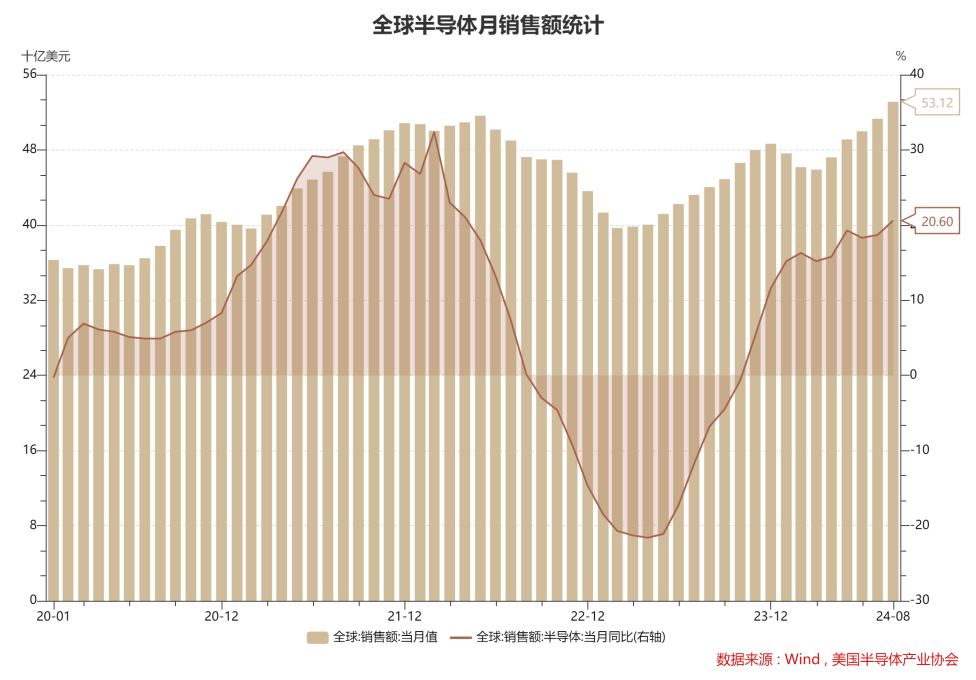

芯片行业销量持续高增,印证行业复苏。根据SIA的数据,8月全球半导体销售额创历史新高,达531亿美元,同比增长20.6%。拉长时间来看,全球和中国半导体销售额均连续10个月实现同比正增长,且今年以来一直保持两位数同比增幅!SIA指出,随着周期性市场低迷的结束,以及对半导体的需求强劲,预期2024年销售额可望攀升至6000亿美元以上。

【全球半导体月销售额统计】

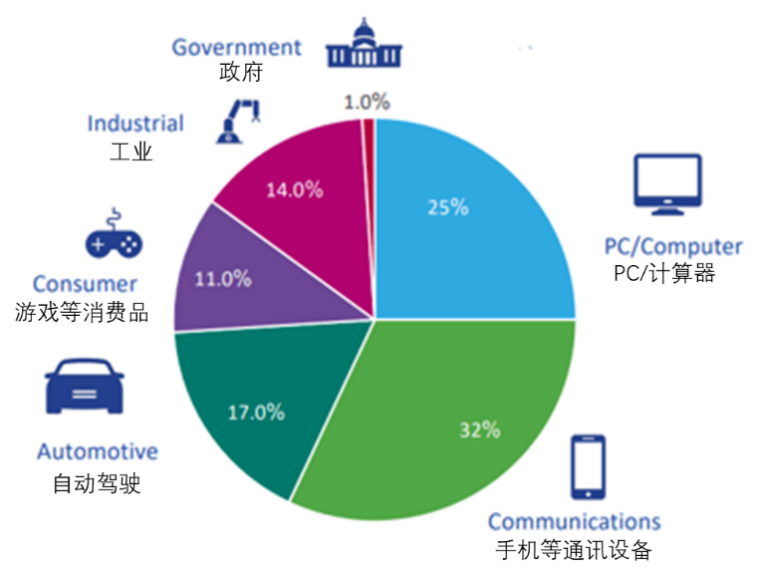

下游消费电子行业需求提升,助力芯片板块景气企稳回升。据世界半导体贸易统计(WSTS)2023年销售数据,发现绝大数半导体需求来源于消费电子行业(包括PC/计算机、手机等同学设备、游戏等消费设备),占比高达68%。当前消费电子行业发展呈现企稳回升态势,消费电子市场规模的回升有望拉动芯片需求。据Fortune Insights数据显示,2023年全球消费电子市场规模为7734亿美元,2024-2032年该市场将以7.63%的年均复合增长率从8151.6亿美元增长到14679.4亿美元。

【2023年半导体销售数据】

来源于:WSTS

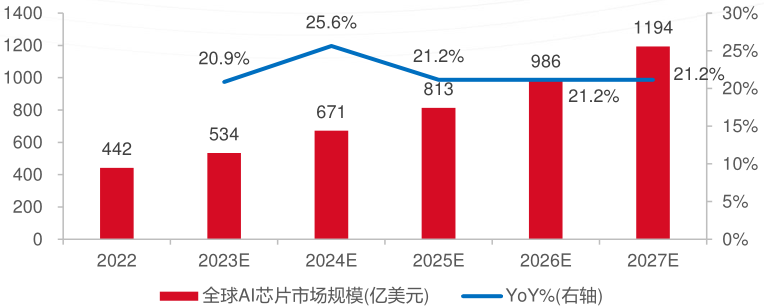

AI浪潮激发芯片需求第二曲线。芯片广泛应用于各类终端产品,随着数字化、智能化趋势的来临,终端需求快速推升各类芯片产品的需求。本轮人工智能浪潮由ChatGPT 掀起,并以语言大模型和生成式AI应用作为切入点,大模型的数量及参数量均呈指数级增长,对AI芯片需求也将随之增加。据Gartner数据,全球AI芯片市场2024-2027年将以21.2%的年均复合增长率从671亿美元增长到1194亿美元。据艾瑞咨询估计,中国AI芯片市场2024-2027年将以37.8%的年均复合增长率从827亿元增长到2164亿元。

【全球AI芯片市场规模及预测】

资料来源:Gartner,东海证券研究所

三、供给侧:国产化替代进程加速,打开芯片行业长期高质量发展空间

我国本土芯片自给率低,持续自建产能是芯片自主可控的必由之路。芯片是科技根本的技术支撑,是手机、电脑等硬科技与互联网等软科技的关键底层硬件,在中美科技竞争加剧过程中,持续自建产能是芯片自主可控的必由之路。

政策持续加码,助力芯片国产化替代进程加速。政策积极推动芯片产业发展,鼓励在设计、制造、封测等环节技术创新,提升我国芯片产业的竞争力。

产业端持续提升研发支出比例,加速技术突破。以科创芯片指数为例,2024H1研发费用达159.43亿元,同比增长18.73%,其中多数子行业的研发支出大幅提升,芯片产业各环节持续高投入以寻求技术创新突破。当前我国已经涌现出一大批国产高端芯片厂商,如科创芯片指数第一大重仓股的DCU重磅上市,逐渐打出知名度,其他配套环节的国产化进程正在加速推进。

在各方协同发力作用下,国产化替代关键领域设备进行持续技术攻克。上游半导体设备与材料作为产业链中高占比、高投入、高技术壁垒的重要基石,近些年来正逐渐成为“国产化替代”主战场,国产企业与国际先进厂商技术差距不断缩小。

在国产化替代需求驱动下,国产半导体各环节自给率持续提升,在芯片产业的星辰大海中,国产芯片厂商有望乘风破浪,力争鳌头!

当前芯片板块基本面稳健,在AI 国产化替代双轮驱动下,芯片产业持续释放出周期反转的信号,景气有望持续上行。布局科技之“矛”芯片板块,把握前沿技术驱动的“新质生产力”发展机遇,相关产品汇添富上证科创板芯片指数(A:020628;C:020629)!

资料显示,汇添富上证科创板芯片指数(A:020628;C:020629)跟踪科创芯片指数,具备“多、快、好、省”四大优势,堪称极锋利的科技之“矛”:

第一,芯片龙头“多”:横向维度,和主板、创业板相比,科创板是以高新技术产业和战略性新产业为主要上市标的板块,芯片行业在科创板的市值占比高达35.4%。纵向维度,A股芯片公司首选在科创板上市,科创板中的芯片公司市值占全市场的比例高居榜首,达到60.0%!近三年芯片类上市公司中,平均超九成数量的公司选择在科创板上市,平均市值占比达到96%!科创板作为A股芯片龙头“大本营”,可谓名副其实!

第二, 20cm大长腿“快”、季频调仓“快”:首先,科创芯片指数选股范围聚焦科创板,其他指数为全市场范围选股,由于科创板涨跌幅限制为20%,因此一旦迎来大行情,聚焦科创板的科创芯片指数具备更高弹性,此为一“快”——抢反弹利器!

其次,科创芯片指数编制方案规定“季度调仓”,且科创板证券上市满6个月即可纳入指数,此为另一“快”,更快反应芯片行业新发展、新趋势!

第三,芯片核心环节“好”:从产业布局上来看,科创芯片在芯片核心环节(半导体材料、设备和芯片设计)的占比达95%,“含芯量”高,更加聚焦高精尖。锐度更高,弹性更强!

第四,“低门槛”高效布局“省”:投资者开通科创板权限需要至少2年证券交易经验,且需满足开通前20个交易日日均资产不低于50万元,而复制跟踪科创芯片指数的汇添富上证科创芯片指数基金(A:020628;C:020629),最低10元即可7*24h申购,低门槛高效把握“新质生产力”大行情!

风险提示:基金有风险,投资需谨慎。文中个股仅作为指数成份股客观展示,不代表任何投资建议。基金的过往业绩不预示未来表现,基金管理人管理的其他基金业绩并不构成基金业绩表现的保证。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证投资于本基金一定盈利,也不保证最低收益。投资人应当仔细阅读《基金合同》、《招募说明书》等法律文件以详细了解产品信息。汇添富上证科创板芯片指数基金(A/C:020628/ 020629)属于较高风险等级(R4)产品,适合经客户风险承受等级测评后结果为进取型(C4)及以上的投资者,客户-产品风险等级匹配规则详见汇添富官网。在代销机构认申购时,应以代销机构的风险评级规则为准。本产品由汇添富基金管理股份有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。上证科创板芯片指数由中证指数有限公司(“中证”)编制和计算,其所有权归属中证。中证将采取一切必要措施以确保该指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。本宣传材料所涉任何证券研究报告或评论意见在未经发布机构事前书面许可前提下,不得以任何形式转发。所涉相关研究报告观点或意见仅供参考,不构成任何投资建议或咨询,或任何明示、暗示的保证、承诺,阅读者应自行审慎阅读或参考相关观点意见。上证科创板芯片指数始于2019年12月31日,时长不满5年,2020年、2021年、2022年、2023年、2024年H1涨跌幅为58.43%、6.87%、-33.69%,7.26%,-14.75%,数据来源:Wind,时间截至2024/6/30。汇添富上证科创板芯片指数基金(A/C:020628/ 020629)合同生效日为2024/3/12,基金成立未满两年,业绩比较基准为上证科创板芯片指数收益率*95% 银行人民币活期存款利率(税后)*5%。基金成立以来的业绩和业绩基准分别为:-7.25%/-7.42%(2024H1),数据来源:基金半年报,时间截至2024/6/30。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。