海通国际证券集团有限公司Xingguang Chen,Yuncong Mao,Monique Shan,Xiaowen Sun近期对神州泰岳进行研究并发布了研究报告《公司季报点评:24Q3归母净利润大幅增长,关注《代号LOA》《代号DL》等自研新品上线进展》,本报告对神州泰岳给出增持评级,认为其目标价位为20.40元,当前股价为12.92元,预期上涨幅度为57.89%。

神州泰岳(300002) 投资要点: 24前三季业绩持续亮眼表现。公司发布2024年三季报,24年前三季公司实现营收45.14亿元,同比增长11.42%,实现归母净利润10.94亿元,同比增长94.33%,实现扣非归母净利润8.32亿元,同比增长54.84%。 24Q3净利润高速增长,费用管控成效显著。24Q3公司实现营收14.61亿元,同比增长4.53%,实现归母净利润4.63亿元,同比增长191.43%,实现扣非归母净利润2.15亿元,同比增长38.76%,业绩延续出色表现。本季度归母净利润高于扣非归母净利润,主要为已计提的应收账款坏账因胜诉冲回2.45亿元。费用方面,Q3销售/管理/研发费用率分别为14.64/24.37/5.39%,同比分别变动-14.77/ 7.50/-0.52pct,销售费用率大幅下滑促进利润充分释放。 游戏存量产品表现优异,关注新产品上线进展。子公司壳木游戏在出海领域持续表现优异。根据点点数据,7-9月在中国游戏厂商出海收入Top30榜单中,壳木游戏分别位列第6/6/5名。据此我们认为,两款主要存量游戏《旭日之城》和《战火与秩序》流水稳健。新产品方面,公司储备的科幻题材(代号DL)和文明题材(代号LOA)的两款SLG融合类游戏预计于2024年末率先在海外发行上线。两款新游戏后续也将在国内择机发行,其中代号“DL”游戏已经获得国产游戏版号,并且国内上线时也会发布小程序版本。新产品的发行,有望延续公司在出海SLG领域的优势,进一步巩固在全球手游市场的地位。我们认为,核心产品的稳健表现为公司业绩提供了稳固的基本盘,新产品有望成为公司明后年收入和利润新增长点。 盈利预测与估值分析。受非经因素影响,公司Q3归母净利润增幅较大,据此我们调高2024年的归母净利润预测。我们认为游戏出海赛道竞争格局好,增速较高,政策支持力度较大,预计公司2024-2026年营收分别为71.18、86.89和100.67亿元,归母净利润分别为12.07、13.44和15.47亿元,EPS分别为0.61、0.68和0.79。参考可比公司,我们给予公司2025年30倍PE,对应目标价20.40元/股,给予“优于大市”评级。 风险提示:游戏出海竞争加剧;新品上线推迟。

证券之星数据中心根据近三年发布的研报数据计算,开源证券方光照研究员团队对该股研究较为深入,近三年预测准确度均值为79.62%,其预测2024年度归属净利润为盈利13.74亿,根据现价换算的预测PE为18.46。

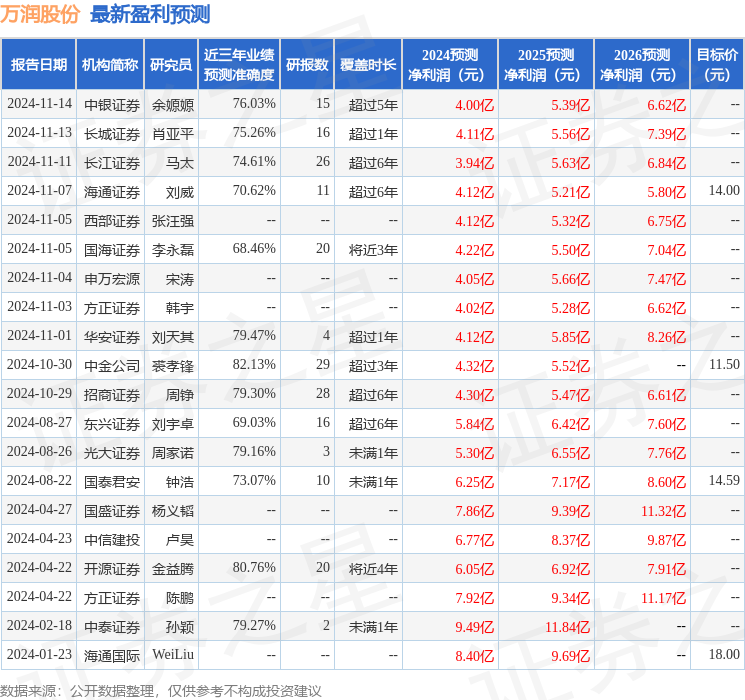

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级19家,增持评级5家;过去90天内机构目标均价为17.03。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。