在竞争激烈、销售疲软等担忧下,云计算基础设施独角兽Snowfalke股价2024年迄今重摔三成。而最新公布营收强劲增长、盈利前景光明的第三季财报打破僵局,Snowflake盘前劲升两成。

当地时间11月20日周三,云数据平台提供商Snowflake公布了截至2024年10月31日的2025财年Q3财务报告,营收和获利均超预期,Q4财测也超预期乐观。

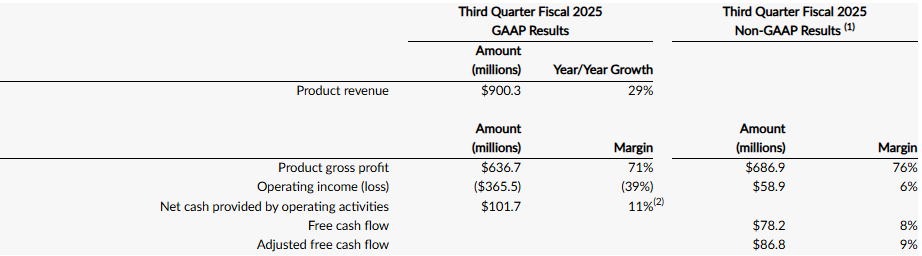

财报显示,Snowflake第三财季营收为9.421亿美元,年增28%,超过预期的8.97亿,其中产品营收年增29%至9.003亿美元;调整后每股获利为20美分,胜过预期的15美分。

【Snowflake第三季财报主要数据,来源:Snowflake】

展望未来,公司预计,占据Snowflake营收主体的产品收入将在Q4达到9.06亿美元至9.11亿美元,市场平均预期为8.907亿;经调整后营业利润率为4%,是预期1.7%的逾两倍。

Snowflake执行长Sridhar Ramaswamy表示,「我们对产品凝聚力和易用性的执着追求已经将Snowflake打造成最简单且最具成本效益的企业资料平台。这就是引导我们赢得一个又一个新标志、扩大客户群并一次又一次取代我们的竞争对手的原因。」

Snowflake最新收盘价为129.12美元,2024年迄今跌超30%。而在强劲Q3业绩和乐观财测下,21日美股盘前Snowflake股价大涨约20%。

Piper Sandler指出该公司股价年内大跌的原因:投资人对平台消费放缓、近期领导层变动、行业竞争加剧、经济压力等方面的担忧。

Evercore ISI分析师Kirk Materne表示,「需求环境已经稳定,并开始显示出改善的迹象。Snowflake的人工智慧产品可能会在早期获得稳固的关注。」

21日,摩根大通维持对Snowflake股票的「买入」评级,维持目标价190美元。 20日,Rosenblatt Securities同样维持「买入」评级,目标价180美元。